家族カードの選び方・注意点

家族カードとは、本会員カードに追加で発行されるカードのことです。家族会員カード、ファミリーカードという呼び方もあります。自分のカードを持つのと、家族カードを持つのでは、一体何が違うのでしょうか?家族カードの仕組みとメリット・デメリットについてみていきます。

家族カードの仕組みと入会条件

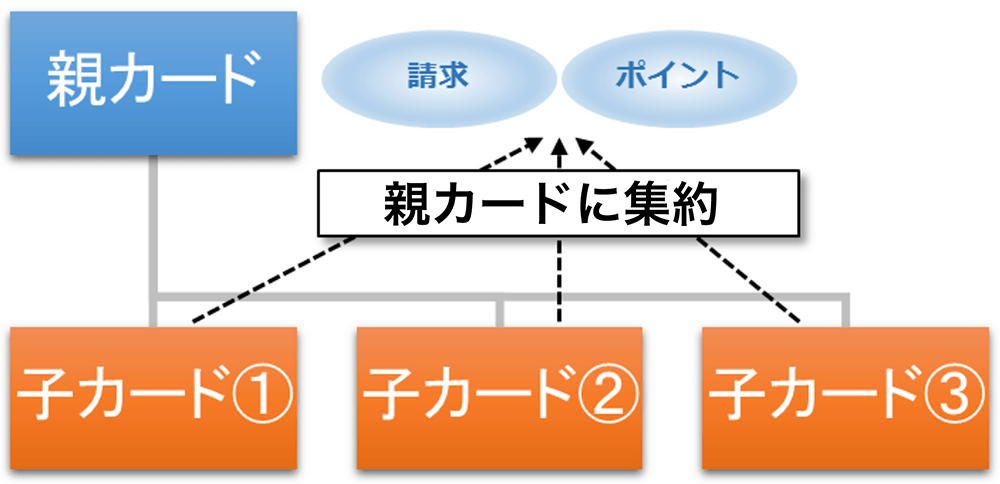

家族カードは、本会員である親カードに紐づけされる形で発行されます。親カードなしに家族カードだけ発行することはできません。また、親カードを解約すると子カードも自動的に解約となります。家族カードが何枚まで発行できるかは、カードの種類によります。

子カード利用分の請求は、親カードに集約されます。また、子カード利用で獲得したポイントも親カードに合算されます。

親カードに付帯しているサービスは、基本的に子カードでも利用することができます。

1枚のクレジットカードを複数人で共有しているようなイメージですが、カードの表面には本会員の名前ではなく、子カードを利用する人の名前が記載され、カード番号も異なります。

- 本会員の配偶者、高校生を除く18歳以上の子供、両親

- 本会員と生計が同一

- 本会員が学生の場合は配偶者に限る

いわゆる「生計を同一にする家族」が入会の条件です。姓が違うと申し込めないため、夫婦別姓や内縁関係は認められません。かつてSBIカードだけは家族以外も入れると評判でしたが、2015年12月現在、ファミリーカードは家族のみが対象になっています。

では、家族カードのメリット・デメリットについてみていきましょう。

メリット①「年会費が割引または無料」

家族カードはほとんどのケースで発行手数料が発生しません。年会費も無料か、本会員よりもかなり低くおさえられています。年会費がかかるカードを家族がそれぞれ所有するよりも、コストが少なくて済みます。

たとえばJCBの場合、一般カードの本会員の年会費は1,250円ですが、家族カードは400円です。JCBゴールドなら本会員は10,000円ですが、家族カードは1名まで無料、2人目より1,000円です。

家族カードの年会費は、スペックの高いカードほどかからない傾向があります。ただし2枚目以降はある程度年会費がかかることがあるので注意してください。

メリット②「家族も付帯保険や特典が使える」

基本的に、本会員のカードに付いている付帯サービスは、家族カードでも使えます。代表的なものは付帯保険です。

たとえば三井住友VISAゴールドカードの場合、最高5,000万円の国内・海外旅行傷害保険や年間300万円までのショッピング保険が家族カードにも適用されます。家族カードは1枚目までは年会費無料ですから、これを使わない手はありません。本来このクラスの付帯保険がついたクレジットカードは、年会費は1万円くらいします。他にも、ポイント還元サービスや提携先での特典割引なども、本会員と同じサービスが受けられます。

ゴールドカードやプラチナカードなど、ハイクラスなカードほど家族カードの恩恵を多く感じられます。

メリット③「家計管理がしやすい」

利用明細が本会員宛にまとめて送られてくるので(もしくは同じWeb画面で参照できる)、家族がいつ何にいくら使ったか一目瞭然です。カードが別々だと家計簿をつけるのも大変ですが、一か所に集約されていると管理が楽です。引き落し日も統一できます。学生の子供が知らないうちに浪費をしていた、ということも未然に防げます。

ただ、家族間でもプライバシーがあり、請求内容は見られたくないという場合は、支払口座を分けることが可能なカードもあります。三井住友プラチナカード・ゴールドカードの「パーソナルアカウントタイプ」は家族カードの引き落とし口座を別々に指定できます。

メリット④「審査が通りやすい」

家族カードは、本会員の信用力によって発行されます。家族カードの申込者自身はそれほど厳しい審査にかけられることはありません。一般的に審査に通りにくい専業主婦や学生の方でも、家族カードなら作りやすいということがあります。

専業主婦の方や学生の方が単独でクレジットカードを作ろうとすると、あまりスペックの高いものは望めません。しかし、家族カードなら、本会員の信用に問題がなければプラチナカードでもゴールドカードでも持つことができます。

ただし、過去に長期間の延滞や債務整理をした場合は、家族カードも難しいという話があります。審査基準は各社それぞれですが、家族カードならブラックでもOKというわけではないので気をつけて下さい。

デメリット①「利用限度額の奪い合いになる」

家族カードの利用限度額は本会員のカードと共通です。本会員カードの利用限度額が月50万円の場合、家族全員で50万円です。もし家族の誰かが大きな買い物をして限度額いっぱい使ってしまったら、本会員カードも家族カードも次の月になるまでカードを使うことができません。

クレジットカードを公共料金や携帯電話の支払先に指定していると、毎月数万円から十数万円は固定的にかかってしまいます。残りの金額を家族で分けるとなると、限度額によってはひとりあたり使える金額がかなり限られてしまいます。家族カードは、メンバーが多いほど利用限度額の奪い合いになります。

家族カードを作る時は、家族全員の出費が本会員の利用限度額内でおさまるかあらかじめ確認する必要があります。家族カードの種類によっては、カードごとに限度額が設定できるものもあります。

デメリット②「使い過ぎの原因になる」

高校生を除く18歳以上の子供は、自身に収入がなくても家族カードを作ることができます。自分で作るよりもスペックの高いクレジットカードを持てる上、請求書は親に行きます。よほど自制のきく人でないと、つい使いすぎてしまうリスクが高い環境です。

学生のうちはともかく、社会人になっても使い勝手の良さから家族カードを持ち続けてしまうと、自分のお金を自分で管理するトレーニングがいつまでたってもできません。無尽蔵に使える状態のまま放置すると、子供の経済的・精神的自立を阻害する要因になりかねません。

デメリット③「家族以外には使えない」

家族カードなので当然といえば当然なのですが、家族カードは家族にしか発行できません。ここでいう「家族」とは、生計を同一にする配偶者か子または両親で、姓が同じでなくてはなりません。しかし最近では家族のあり方も昔とは変わってきており、何らかの理由で姓が同じではない家族も存在します。

多くのクレジットカード会社では「姓が同一」という基準をもうけています。一部カードでは柔軟な審査をおこなうという話も聞きますが、今のところ「別姓でもOK」と明記しているところは見当たりません。

夫婦別姓や内縁夫婦、離婚・再婚、LGBTなど、家族のあり方が変わってきていますが、家族カードはまだそこまではすすんでいないようです。

家族でよくルールを話し合うことが大切です

家族カードは、年会費をたくさん払わなくても本会員と同等のサービスを受けられるメリットがあります。特にゴールドカードなどはスペックが高いのに家族カードの年会費が無料というところが多くなっています。しかし一方で、家族カードには使い過ぎで請求額がふくれ上がるリスクもあります。

家族カードをうまく利用するには、「誰が月いくらまで使っていいか」「使える対象は何か」など、事前によく話し合っておくことが大切です。

ただし、ルールを決めても、遊び盛りの子供はだんだんルーズになることもあり得るので、カード別に利用限度額を設定できるタイプの家族カードを選ぶなどして工夫しましょう。