総量規制とは「個人がお金を借りる時、借入上限が年収の1/3に制限される仕組み」です。例えば、年収300万円の場合は年収の1/3にあたる100万円が借入上限額になります。ここでは総量規制がどんなものなのか基本的な内容を説明します。

このページの目次

なぜ総量規制ができたのか

総量規制は2010年に施行された「改正貸金業法」に含まれる規制で、この規制による個人向け貸付において、年収の3分の1を超える貸付が原則として禁止されました。総量規制ができる前は誰にでも年収の3分の1を超えるお金を借りられる可能性がありました。

実際、総量規制ができる以前は、借入額の上限を制限する明確な法律や規制がなかったため、多数の多重債務者が出てしまい、深刻な社会問題となっていました。

この「お金の借りすぎで苦しむ人々」の数を減らすことを目的として作られたのが、借入上限額を制限する総量規制です。総量規制に抵触するカードローンの申込みは100%審査に通ることはありません。

総量規制が適用されるのは消費者金融などの貸金業者のみ

総量規制は消費者金融(プロミス・アイフル・SMBCモビット…)などの貸金業者の事業に定められた法律です。ちなみに、銀行カードローンには銀行法が適用されるので、総量規制の対象外になります。

総量規制を知らずに申込む人が意外と多い

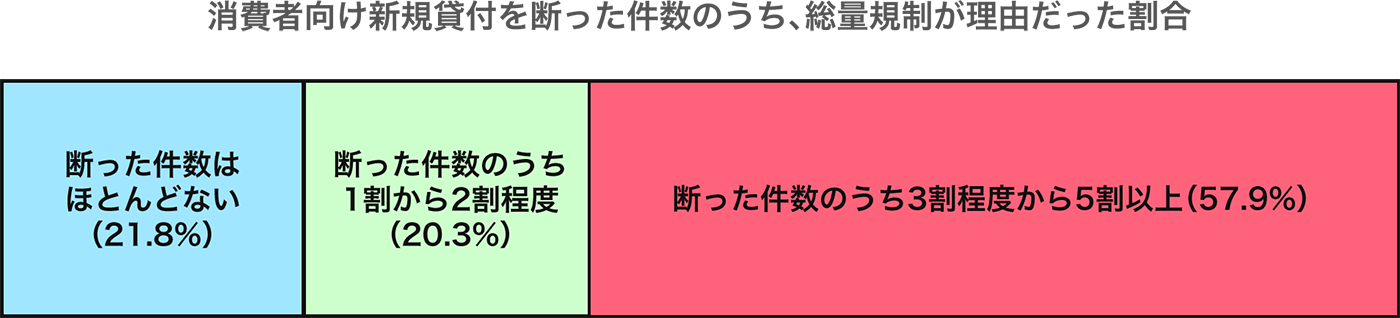

日本貸金業協会の公式サイトで公表されている調査・分析レポートによると、貸金業者が個人消費者向けの新規貸付の申込みを断った件数の中で、総量規制を理由とする件数の割合は次のようになっています。

このデータからも、総量規制の概要を知らずに申込む人の割合は、決して少なくないことわかります。消費者金融への申込には、総量規制を正しく理解することが必須です。

総量規制の「年収」に含まれるもの

総量規制の基準となるのは年収ですが、この年収が具体的に何を指すのかを把握することも大切です。総量規制における年収は、主に次の4つになります。

①給与収入

給与収入とは、いわゆる手取りではなく控除前の額面のことを指します。つまり、賞与や交通費や残業代などの各種手当て、社会保険料などの控除などを含めた総支給額のことです。そのため、毎月口座などに振り込まれる金額の年間合計とは異なるので注意が必要です。

②年金・恩給

貸金業法では年金も収入に含まれます。ここでいう年金とは、公的年金(国民年金、厚生年金、旧共済年金など)と私的年金の両方を指します。また、旧軍人などが公務のために死亡した場合、公務による疾病のため退職した場合に給付される国家補償である恩給も年収に含まれます。

③定期的に受領する不動産の賃貸収入

家や土地の賃料、礼金、共益費、更新料、返還の必要のない保証金といった、不動産の賃貸収入も年収に含まれます。ただし、不動産賃貸業を事業として営んでいる場合、その収入は年収に含まれません。

④年間の事業所得

事業により得られた収入から必要経費を除いたものを事業所得といいますが、これは年収に含まれます。つまり、個人事業を営む上で得られた所得に関しても、総量規制が適用されます。

以下のような収入は「年収」に含まれません

- ギャンブルによる収入

- 保険金による収入

- 宝くじの当選金額

- 投資の利子や配当による収入

- 土地や建物、株式、骨董などの資産譲渡による収入

- 退職金などの退職時の収入

申込みの際に年収は自己申告でOK?

貸金業者は、総量規制に抵触しないよう、審査の際に申込者の年収をしっかりと確認する必要があります。では、申込者は貸金業者に対して年収を自己申告するだけでよいのでしょうか?

以下ようなケースに該当する場合は収入証明書の提出が必要です

- 貸金業者からの借入総額が100万円を超過している場合

- 貸金業者1社に対し50万円以上の借入を申し込む場合

以下のような場合は、申込時に収入証明書の提出が求められます。

- 貸金業者Aで60万円のローンを組んでいて、さらに貸金業者Bから50万円のカードローンを申し込む場合、貸金業者Bから収入証明書の提出が必要

- 他社借入金額は0円だが、貸金業者Aから50万円のカードローンを申し込む場合、貸金業者Aから収入証明書の提出が必要

これらに該当しない場合は、年収は基本的に自己申告でOKです。ただし、申込・審査状況によっては追加で収入証明書の提出を求められることがあるので、心に留めておきましょう。

貸金業者から求められる収入証明書とは

申込みにあたって求められる収入証明書は、貸金業者にとって「申込者に安定した継続収入があるか」を判断する大切な書類になります。

提出を求められる収入証明書には次のようなものがあります。

- 源泉徴収票(※)

- 支払調書(※)

- 確定申告書

- 給与の支払い明細書(直近3ヶ月以上など)

- 納税証明書

- 納税通知書

- 所得証明書

- 青色申告決算書

- 収支内訳書

- 年金通知書

- 年金証書

貸金業者によって異なりますが、これらの収入証明書は基本的に最新のものを用意し、コピーやスキャンなどを行って印刷したものを提出することになります。

*源泉徴収票や支払調書は原本を求められることが多いため、申込みには注意書きなどを確認しておきましょう。コピーを送付した場合、再度原本の送付を求められるだけで済みますが、貸金業者の中には「原本を送付しなかった」という理由から却下するケースがあるため注意が必要です。

ページ前半のまとめ

- 総量規制とは「個人がお金を借りる時、借入上限が年収の1/3に制限される仕組み」

- 総量規制を理由として新規貸付が断られるケースは決して少なくない

- 総量規制における「基準となる年収」を正しく理解することが大切

- カードローンへ申し込む際、場合によっては収入証明書の提出が求められる

- 収入証明書は基本的にコピーやスキャンでOKだが、場合によっては原本を求められる

総量規制で定められている「借入金額の上限額は年収の1/3」になりますが、ここで重要なのが、この上限金額には「すでに借り入れている金額も含まれる」という点です。

確実に年収の1/3を上限に借入できるわけじゃない

例えば、年収600万円の方の場合、総量規制によって借入可能な金額の上限は200万円に制限されます。

このとき、すでにA社から50万円、B社から100万円借入があった場合、新たに借り入れできる金額の上限は50万円になります。借入先が1社でも複数社でも、借入上限額は増減しません。総量規制が適用されるカードローンやキャッシングに新規借入を申し込む場合は、すでにある借入の総額をしっかり把握しておく必要があります。

実際に年収の1/3ギリギリまで借りることは難しい

総量規制は貸金業者に対して「個人にお金を貸す場合、年収の1/3を超えて貸し付けてはならない」と制限をかけていますが、必ずしも「年収の1/3を貸付上限に設定しなさい」と規定しているわけではありません。

貸金業者が申込者の返済能力を計算し、年収の1/3を上限にするのが厳しいと判断すれば、貸付上限額を年収の1/3未満に設定することがあります。

実際、貸金業者の多くはカードローン申込者の返済能力を控えめに計算するのが基本になっていて、審査後に提示する借入上限額を年収の1/3未満に設定するケースがあります。年収1/3の7割から8割程度が、実際に借り入れできる金額の上限だと考えておくほうが無難です。

分割払いやショッピングのリボ払い残高は対象になる?

消費者金融のカードローンなどに申し込む場合、すでにある借入残高をしっかりと把握しておくことが大切になります。

ここで心配になるのが、

- クレジットカードのショッピング利用やリボ払い

- 携帯電話の分割払いの残高

このふたつが総量規制の対象となるかどうかです。これらについては紛らわしい点が多いため、次のまとめをご覧下さい。

クレジットカードのショッピング利用残高

クレジットのショッピング利用は、分割払い、リボ払い、ボーナス払いを問わず「後払い決済」になるため、借入には含まれません。

ただし、クレジットカードのキャッシング枠を利用した借入は総量規制の対象になるので注意が必要です。

家電量販店などのショッピングローン

家電や大型家具などを購入する際、お店側からショッピングローンを勧められることがあります。ショッピングローンの中には、信販会社が関わっているものも多数ありますが、これらの利用も総量規制の対象外になります。

携帯端末の割賦購入

最近はスマートフォンやタブレットなどの携帯端末を購入するとき、端末の代金を分割払いとし、月々の通信料に上乗せして支払う方法が一般化しています。

このような携帯端末の割賦購入に関しても、総量規制の対象外になります。反対に総量規制に抵触するような借入を行っている状態でも、それを理由に携帯端末を新規購入できなくなるようなことはありません。

まとめると、「クレジットカードのショッピング枠を使ったリボ払いや分割払いの残高、ショッピングローンや携帯端末の割賦購入残高については総量規制の対象外になる」ということになります。総量規制が適用されるカードローンの借入上限額には影響しません。

銀行カードローンは総量規制の対象外

総量規制を定めた貸金業法は、消費者金融などの貸金業者が行う取引を対象とした法律です。非貸金業者であり銀行法の適用を受ける銀行は、総量規制の影響を受けません。

つまり、同じカードローンという金融商品でも、消費者金融のカードローンは総量規制の適用を受け、銀行のカードローンは総量規制の適用を受けません。

銀行カードローンには専業主婦でも借入できるところがある

例えば、専業主婦の方は本人に安定した収入がないため、総量規制が適用されるカードローンやキャッシングに申し込むことはできません(審査で年収0円と判断されるため)。

しかし、銀行カードローンは貸金業法が適用されず総量規制の影響を受けないため、金融商品によっては専業主婦の方でも申込みが可能になります。実際、最近は専業主婦でも申込み可能な銀行系カードローンも増えてきており、利用者数も右肩上がりというデータも多く見られるようになってきました。

ただし、銀行系カードローンが総量規制の影響を受けないからといって、審査が優しいというわけではありません。

確かに、銀行は貸金業法の適用範囲外のため、銀行カードローンは総量規制の影響を受けません。

そのため、借入上限を年収の1/3にするという制限を受けることがなく、安定収入がない方でも申込みができます。

しかし、申込み後の審査は消費者金融よりも銀行の方が数段厳しいといわれています。「総量規制の対象外=お金が借りやすい」というわけではないので、安易な気持ちでの申込みは避けましょう。

ページ後半のまとめ

- 総量規制で制限される借入可能額の上限は年収の1/3まで借入できるとは限らない

- 金融業者が申込者の返済能力を審査して設定するので、年収の1/3未満になることが多い

- クレジットカードのショッピング利用残高や携帯端末の割賦残高は、総量規制の対象外

- 銀行は貸金業法の適用範囲外となるため、銀行カードローンは総量規制の影響を受けない

- 銀行カードローンや総量規制の対象外だが、審査は消費者金融のカードローンより厳しい