クレジットカードには、年会費がかかるものとかからないものがあります。年会費のある・なしで、サービス内容にどのような違いが出てくるのでしょうか?

「年会費なんてかからないほうがいいに決まっている」と思うかもしれませんが、実は有料のほうがかえっておトクになることもあるのです。今回は、クレジットカードの年会費の種類それぞれの特徴について徹底解説します。

年会費とは何か

年会費とは、年に一回、そのクレジットカードを1年間利用するために徴収される手数料です。年会費の価格はカードごとに設定されており、無料のカードから年間数万円するものまであります。ちなみに、最上級として有名な「ブラックカード」の年会費は、なんと35万円です。

一般的に、年会費がかかるカードはそれだけ付帯するサービスが充実しています。ショッピングやキャッシングの利用限度額が高く、ポイント還元率が高めで、各種優待や割引サービスが充実、海外旅行障害保険の保障額も大きいのが特徴です。

一方、年会費無料のカードはコスト意識の高い消費者から高い支持を得ており、近年数多くのカードが発行されています。他社との差別化を図るため、年会費無料でありながらサービスが充実しているカードもどんどん登場しています。

年会費のタイプ一覧とそれぞれの特徴

クレジットカードの年会費には以下のような種類があります。

年会費のタイプ | 年会費 | 特徴 | |

| 初年度 | 2年目以降 | ||

| 永年無料 | 0円 | 0円 | 年度・利用状況にかかわらず無料 |

| 初年度無料 | 0円 | 有料 | 初年度は無料、2年目から有料 |

| 条件付き無料 | 0円または有料 | 0円または有料 | 利用状況によって無料 |

| 割引制度あり | 有料 | 有料 | 利用状況によって割引 |

| 年会費有料 | 有料 | 有料 | 年度・利用状況にかかわらず有料 |

圧倒的人気の永年年会費無料カード

とにかく余計なコストはかけたくないということで、年会費無料のクレジットカードは圧倒的に人気があります。カード発行会社もどんどん年会費無料のカードを投入しており、年会費無料でありながらどれだけの付帯サービスをつけられるか熾烈な競争を繰り広げています。

今のところ、年会費無料でサービスが充実していると評判のカードは、ライフカードと楽天カードです。

2年目以降に気をつけたい初年度年会費無料カード

「初年度だけ」年会費無料というカードもあります。1年目は無料だからと安心していたら、2年目には知らないうちに年会費が引き落とされていた、という落とし穴があります。

クレジットカードに詳しい人によると、「1年間使うだけ使って解約」という裏技があるそうです。たとえば、年会費2万円のゴールドカードなら、空港ラウンジや手荷物配送などけっこうなサービスが利用できるので、年会費無料のうちに海外旅行に行って活用し、帰ってきたら解約する、という方法です。ただし、1年以内の解約に条件がついていないか、確認が必要です。

条件付きで年会費が無料になるカード

基本的には年会費は有料ですが、条件を満たすと無料になるというカードです。たとえば、JCB一般カードは年会費が1,350円かかりますが、年間50万円以上カードを利用すると年会費はタダになります。

もともとは年会費有料なので高スペックであることが多いカードを、条件次第で無料で使えるのですから、かなりおトク感があります。年会費2,000円前後クラスのカードであれば、無料になる条件のハードルはそれほど高くありません。一定以上の金額を使う予定がある場合は、条件付き年会費無料のカードを検討してもよいのではないでしょうか。

基本的には年会費は有料ですが、条件を満たすと減額されるカードです。たとえば、三井住友VISAカードのエグゼクティブカードは年会費が通常3,000円かかりますが、明細受け取りを紙ではなくWeb経由にすると2,500円に、リボ払いとWeb明細を併用すると1,000円に割引されます。

組み合わせによっては完全に無料になるカードもあります。サービス重視だが年会費はできるだけおさえたい人というに向いています。

付帯サービスが充実している年会費有料のカード

割引も無料化もなく、純粋に年会費がかかるカードです。付帯サービスが充実しておりステータスが高い一方で、使おうが使うまいが年会費は必ずかかります。ゴールドカードやプラチナカードに多いタイプです。元を取るくらい活用するつもりがあれば満足度の高いカードですが、まったく使わない場合は年会費だけを取られるという状態になってしまいます。

年会費無料と年会費有料「お得なのはどちらか?」

年会費は無料だがポイント還元率はそこそこしかないカードと、年会費は有料だがポイント還元率が高いカードは、どちらがおトクなのでしょうか?

このような場合は、年会費を払わずに得られるポイント還元額と、年会費を払って得たポイント還元額から年会費分を引いた額を比較すれば分かります。

たとえば、ここに2種類のカードがあります。

| リクルートカード | リクルートカードプラス | |

| 年会費(税込) | 0円 | 2,160円 |

| ポイント還元率 | 1.2% | 2.0% |

| ETCカード発行手数料 | 1,000円(*VISAの場合) | 無料 |

| 国内旅行傷害保険 | 最高1,000万円(利用付帯) | 最高3,000万円(自動付帯) |

| 海外旅行傷害保険 | 最高2,000万円(利用付帯) | 最高3,000万円(自動付帯) |

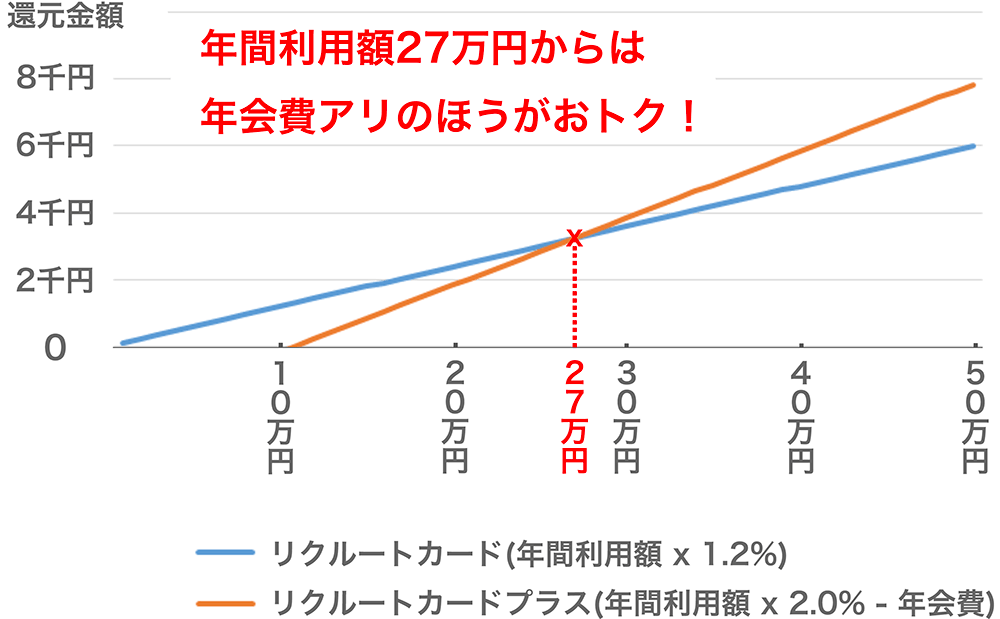

リクルートカードは年会費無料ですが、ポイント還元率が低めです(一般的に1.2%は高めですが)。リクルートカードプラスは逆に、ポイント還元率が高めですが、年会費がかかります。

この2枚でどちらがおトクなのを調べたい場合、年間のカード利用額ごとに、リクルートカードのポイント還元額と、リクルートカードプラスのポイント還元額から年会費を引いたものを比較してみます。

利用額が少ないうちは年会費がかからないリクルートカードの方がおトクですが、利用額が年間27万円以上に達した時点から、年会費を払ってでもポイント還元率の高いリクルートカードプラスの方がおトクです。

また、ポイント還元額が同じくらいなら、付帯サービスの中身で勝っているリクルートプラスの方がトータルでメリットが大きいということになります。リクルートカードプラスは、ETC発行手数料が無料で、旅行傷害保険の保障額がリクルートカードよりも大きめです。そして、カードを使ったものしか補償の対象にならない利用付帯と違い、カードを持っているだけで補償してもらえる自動付帯です。

このように、カードを比較するときは、年会費が高いか安いかだけでなく、ポイント還元率やサービス内容を含めた情報と合わせて検証する必要があります。

まとめ

クレジットカードの年会費は、カードを持っていることによって受けられるサービスに対する代金のようなものです。サービス内容に対して代金が納得いくものであれば、年会費がかかるカードでもおトクな場合がありますし、逆に年会費がかからないということは、それ相応のサービスしか受けられないということです。

カード選びは、利用頻度が少なそうであれば最初から年会費無料に絞って検討してもよいと思います。

しかし、よく使うメインかサブのカードになりそうなら、年会費有料や条件付き有料のカードは候補から除外せず、サービス内容と見比べながら選ぶことをおすすめします。