専業主婦(夫)のみなさん、将来ご自身が年金をいくらもらえるかご存じですか?

毎日家族のために忙しい主婦ですが、外で働いていないため年金は基礎部分である国民年金しかもらえません。月額で6万円くらいです。ニュースや役所などで説明される金額は夫婦の合計額なので大きく感じますが、自分だけに換算するとかなり少ないのですね。

これだとさすがに心もとないので、何とか年金を上乗せする方法を考えたいところですが、サラリーマンの厚生年金や企業年金には追加で保険料を払っても主婦が加入することはできません。主婦の自分年金づくりは選択肢が少ないのです。

ところが!

2017年からは専業主婦(夫)も個人型確定拠出年金に入れるようになったそうです。そこで、個人型確定拠出年金のメリット・デメリットを整理して、どんな人にならオススメできるか検証してみました。

主婦の年金、上乗せできるかな?

個人型確定拠出年金とは

まず、「個人型確定拠出年金とは何かについてみていきましょう。

コジンガタカクテイキョシュツネンキン・・・もう名前からしてハードルが高いのですが、公的年金の他に自分で保険料を払って年金額を増やす個人年金のことです。

これまで個人型確定拠出年金に専業主婦は加入できなかったのですが、2017年からは自分で積立金を払えば加入できるようになりました。それに合わせて名称は「iDeCo(イデコ)」に変更されましたが、よけい覚えにくいと評判です。

個人型確定拠出年金は自分で運用

名前を分解してみましょう。

確定拠出 → 積み立てるお金の金額が決まっている

年金 → 60歳からもらえる年金

個人年金には確定拠出と確定給付があり、確定拠出は支払う金額が、確定給付はもらえる金額が決まっています。逆に確定拠出はもらえる金額が分からず、確定給付は支払う金額がその時によって変わります。

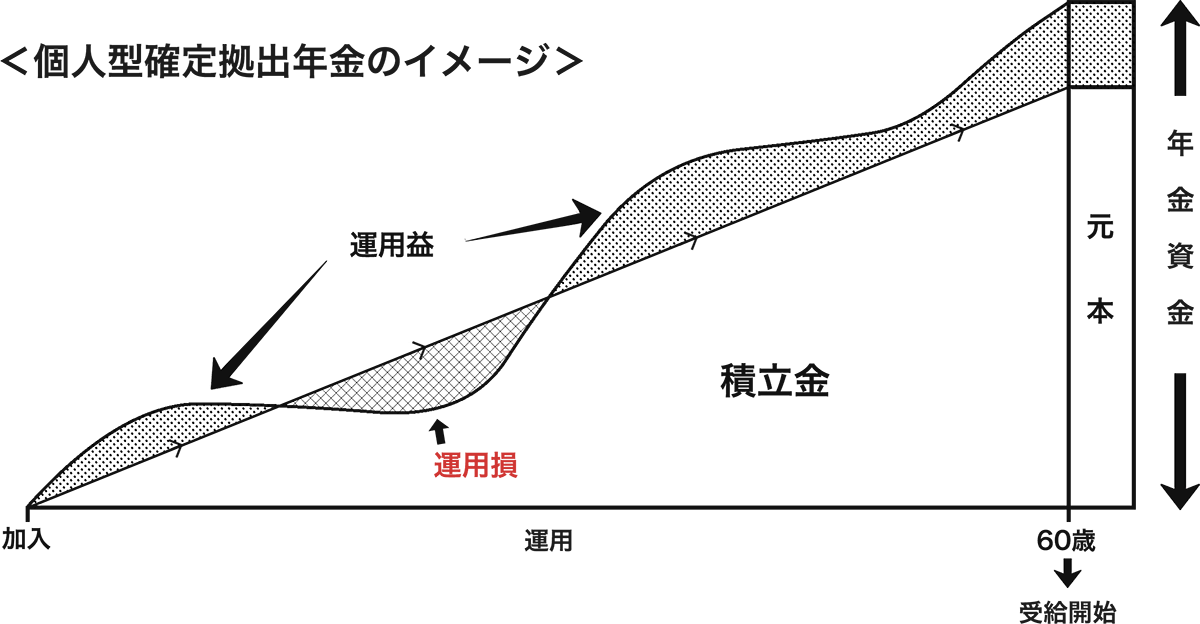

個人型確定拠出年金は私的年金なので、自分で銀行や証券会社などの金融機関を選び、自分で月々の積み立てをして、自分で運用します。給付額はこの運用次第で増えたり減ったりします。しかし、公的年金をおぎなうものという位置づけなので、税金の優遇が受けられる特典があります。

まとめるとこうです。

- 自分で証券会社や金融商品を選ぶ(掛け金を払うだけではない)

- 年金額は運用がうまくいけばふえる(失敗すれば減る)

- 税の優遇が受けられる(節税効果がある)

- 60歳から受け取れる(60歳までは引き出し不可)

これが個人型確定拠出年金の大きな特徴です。

2017年からは専業主婦(夫)も加入可能!

これまで個人型確定拠出年金は自営業者や企業年金のない企業で働いている人だけが対象でした。しかし2017年1月からは、企業年金のあるサラリーマンや公務員、専業主婦(夫)を含めたすべての60歳未満の方が利用できるようになりました。

専業主婦(夫)が対象になった意義は大きいといわれています。というのは、これまで私的年金を作る方法がほとんどなかったからです。

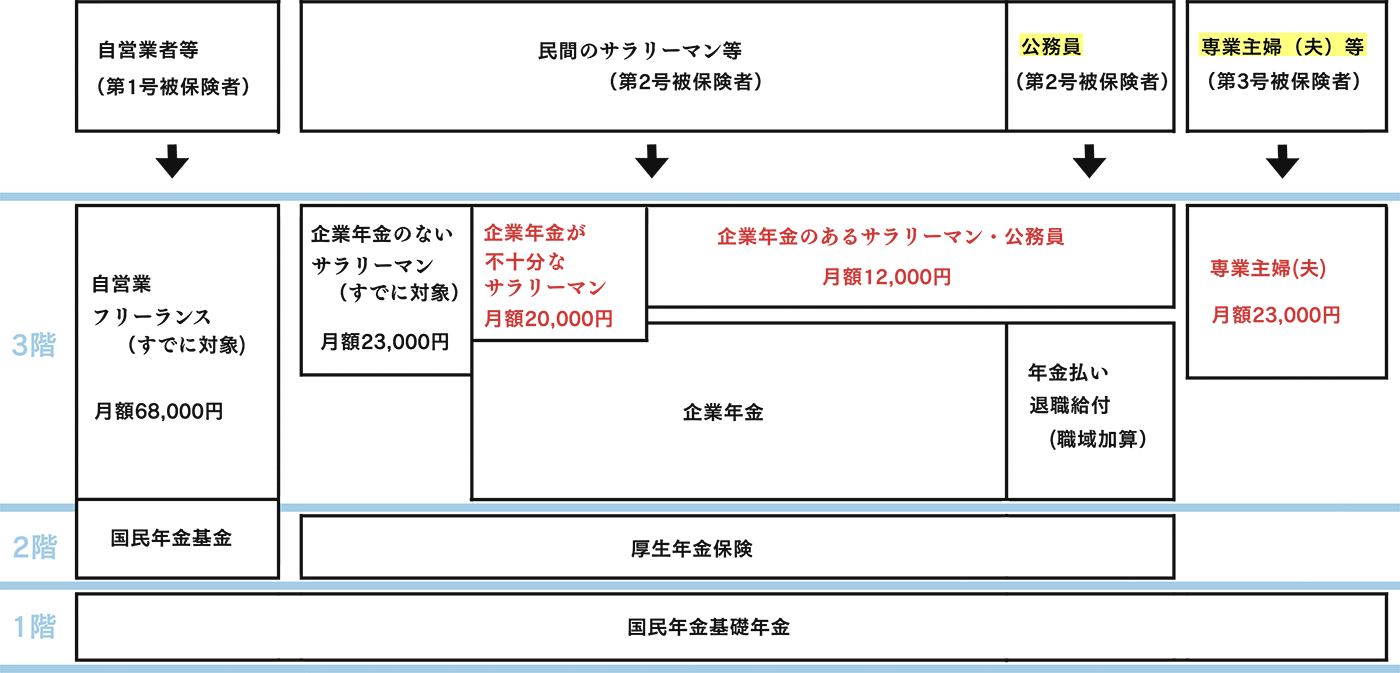

下の図をみてください。専業主婦(夫)はこれまで1階部分にあたる基礎年金にしか加入できませんでした。基礎年金は最低限の年金で、満額でも年間780,100円(2016年度の額)、平均受給額は約月額5万5,000円といわれています。安心して老後を過ごすにはほど遠い金額です。

年金に上乗せをしたい場合、自営業やフリーランスなら「国民年金基金」や「個人型確定拠出年金」、サラリーマンや公務員なら「厚生年金保険」や「企業年金」・「職域加算」によって2階・3階部分を作ることができます。しかし、これらの制度は専業主婦(夫)が使うことはできませんでした。

赤字のところが新たに加入対象として認められた部分です。専業主婦(夫)は月額2万3,000円までなら税金の優遇を受けながら年金の積み立てが可能です。民間の年金保険や自分で資産管理をする方法以外にも、年金対策の選択肢が広がったことになります。

受給額が運用次第ってどういうこと?

確定拠出年金は運用の結果により受給額が増減します。それってどういうことでしょうか。

一種のギャンブル?

「もらえる金額が運用次第ってなんかコワイ!」と思われた方はするどいです。確定拠出年金は、積み立てたお金がふえるチャンスもあれば、せっかくのお金が目減りしてしまうリスクもある制度なのです。

運用とは具体的に何をするのかというと、株や債券、投資信託など金融商品の売買です。値上がりした金融商品を売ればもうけがでるので、それを年金に上乗せすることができます。株の売買をギャンブルととらえるならたしかに一種の公営ギャンブルといえなくもありませんが、これは年金保険機構もやっていることです。

もし、元手が目減りするリスクを負ってまで運用なんてしたくないとお考えなら、イデコはおすすめではありません。元本保証の商品だけを買うという選択肢もありますが、それならこの制度である必要性がないのです(理由はのちほど)。

逆に、運用に興味があって、ある程度リスクが取れて、自分の年金を自分で作りたいという考えの方には魅力的な制度だと思います。

もらえる金額を試算

専業主婦(夫)が毎月積み立てることができるお金は上限2万3,000円です。めいっぱい積み立てに回したとして、60歳になったらいったいいくらになるのでしょうか?

結果は「何年間積み立てをするか」と「年何%で運用できるか」によって変わります。以下に期間と利回りごとにシミュレーションした結果をまとめてみました。分かりやすくするために、1万円以下切り捨て、手数料・税金等は考慮していません。

| 運用期間 | 想定運用利回り(年率)ごとの受取額 | |||

| 3% | 1% | -1% | -3% | |

| 10年 (元本276万円) | 321万円 (+45万円) | 290万円 (+14万円) | 262万円 (-14万円) | 237万円 (-39万円) |

| 20年 (元本552万円) | 753万円 (+201万円) | 611万円 (+59万円) | 499万円 (-53万円) | 412万円 (-140万円) |

| 30年 (元本828万円) | 1,334万円 (+506万円) | 965万円 (+137万円) | 714万円 (-114万円) | 542万円 (-286万円) |

積立期間が長いほど、元本が大きくなるので将来もらえる金額は大きくなります。そして利回りが良いほど元本を上回る金額が大きくなります。

30年間運用した場合、利回りが年率1%なら137万円もうけますが、マイナス3%なら286万円も資産が目減りしてしまいます。

上の例は超安定型を想定していますが、金融商品にはもっとハイリスク・ハイリターンなものがあります。運用次第で積み立てたお金が倍になることも半分になることもあることを覚えておきましょう。

個人型確定拠出年金の3つの優遇税制

個人型確定拠出年金のメリットは運用による利益よりも節税効果にあると言われています。イデコには3つの節税効果があります。

(1)所得にかかる税を安くしてもらえる

個人型確定拠出年金は毎月決まった額を積み立てるのですが、そのお金(掛金)を所得税から控除してもらえます。控除とは税金を算出する際に収入とはみなさないお金のことです。所得税は(収入-控除)×税率で計算するので、控除が大きければ所得税が少なくて済みます。

たとえば、収入500万円(税率20%)の人が毎月2万3,000円ずつ30年間積み立てた場合、累計124万2,000円分の所得税を節約することができます。

(2)もうけにかかる税は払わなくてよい

株を買って値上がりをしてから売ると、「もうけ(運用益)」が出ます。通常、運用益には税金(譲渡益課税20.315%)がかかりますが、個人型確定拠出年金は非課税です。10万円の儲けがあったら、本来2万円は税金で持って行かれるものが免除されるのです。

たとえば23歳から60歳まで毎月2万3000円を積み立てながら年利2%で運用したと仮定した場合、約113万円分の運用益を払わなくて済みます。そのかわり自由に引き出せないので、60歳まではもうけは手にすることができません。

(3)受け取る年金にかかる税はおまけしてもらえる

積み立てたお金は60歳から受け取るのですが、所得に該当するので所得税がかかります。自分で積み立てたお金を受け取るのに税金がかかるのには納得がいきませんが、他の積立商品に比べて納税額は少なくて済みます。個人型確定拠出年金は公的年金や退職金と同じ控除が受けられるからです。老後のたくわえに課税するのはしのびないとの考えから、公的年金や退職金といった所得からはあまり税金を取らない仕組みになっています。

どのくらい節税できるのかは複雑すぎてシミュレーションが非常に難しいのですが、たとえば一時金として受け取る場合、毎月23,000円を30年間年利2%で運用したとしたら、1500万円までは無税です。

専業主婦は節税効果半減?

3つの税の優遇のうち、専業主婦(夫)は所得税の節税効果を得ることができません。これは所得税を払っている人が対象ですから、所得税を払っていない人は節税のしようがないからです。配偶者の収入から控除を受けられるとうれしいのですが、さすがにそこまでは優遇してくれないようです。

したがって、専業主婦が個人型確定拠出年金を利用するメリットは、運用益にかかる税金と受け取りにかかる税金のみになります。所得税が最も大きな節税ですから、メリットは半減と言わざるを得ません。

イデコ以外に専業主婦の年金づくりはできない?

専業主婦が国民年金以外に自分の年金を得るには、イデコを除けば「個人年金保険」と「自分で資産運用」くらいしかありません。

個人年金保険は「お金を一定期間積み立てて60歳から受け取る」という点で、資産運用は「運用がうまくいけば受取額が増える」という点で、イデコに似ています。

違いを比較してみましょう。

| 個人型確定拠出年金 | 個人年金保険 | 自身で資産運用 | |

| 所得税の優遇 | 掛金全額を控除対象にできる | 掛金の一部を控除対象にできる | なし |

| 運用時の優遇 | 非課税 | 非課税 | 課税 |

| 受取時の優遇 | (年金で受け取り) 公的年金等控除 (一時金で受け取り) 退職所得控除 | なし | なし |

| 口座管理手数料 | あり | なし | なし |

| 途中解約 | できない | 不利だができる | いつでもできる |

| 積み立て(掛金)の上限 | あり | なし | なし |

このように、個人でおこなう年金の積み立てのうち節税効果が高いのはイデコであることが分かります。ただし先ほど述べたように専業主婦の場合所得税の節税効果はありません。自身で資産運用がもっとも自由度が高く融通が利きますが、税金の優遇はありません。個人年金保険はその中間です。

イデコのデメリット

個人型確定拠出年金には3つのデメリットがあります。

- 60歳まで引き出せない

- 数料がかかる

- 掛金に上限がある

基本的に加入者が60歳になるまで引き出すことはできません。途中で何かの事情からお金が必要になっても、個人的な理由で解約することはできないのです。また、普通の資産運用なら必要のない手数料がかかります。口座手数料は加入時3,000円~5,000円、毎月200円~600円ほど発生し、投資信託を売買すれば信託報酬などの運用手数料も。さらに、掛金は月いくらと決まっていて、専業主婦は月2万3,000円以上積み立てることはできません。

手数料が発生することを考えると、イデコで元本保証商品を買うメリットはほとんどありません。利回りが得られないのに手数料だけはきちんと発生するからです。節税のメリットと上記デメリットを比較して検討する必要があります。

まとめ:どんな人に向いているか

あなたが個人型確定拠出年金に向いているかどうかを調べるためのチェックリストを作りました。

- 資産運用に興味がある

- ある程度なら運用リスクが取れる

- 証券会社や金融商品を調べたり比較することを楽しい

- 書類を書いたり行政手続きをすることに抵抗がない

- 定期的に資産や家計をチェックする習慣がある

- 60歳まで動かせないお金があっても生活に支障がない

個人型確定拠出年金は公的年金と違ってまかせっぱなしにできない年金です。自分で調べて、定期的に問題がないかチェックする時間や労力がある人でないと、きちんと管理するのは難しいのではないかと思います。

私は上記チェックにすべて「〇」ですので、やってみてもいいかなと考えていますが、みなさんはいかがでしょうか?特に専業主婦の方は自身の年金が手薄い状態なので、無理がなければいちど検討されるのが良いと思います。