こんにちは。白金ちなです。

梅雨の季節は紫陽花がきれいですが、こうも雨が多くてはお出かけもままなりませんね。

今日は投資信託の手数料のお話をしてみたいと思います。NISA(少額投資非課税制度)やiDeco(個人型確定拠出年金)の登場により、投資信託が再び脚光を浴びています。少額から始められてプロが運用をしてくれる投資信託は、初心者にも人気です。

しかし、メリットが強調される割にはコストの話題が少ないように感じます。

「小せぇ話はいいんだよ」といきたいところですが、投資信託の手数料は小さくないんですね。信託報酬が年2%って、10年でいくらになると思います?皆さんにコストの実感を持っていただけるよう、できるだけ具体的にまとめてみました。

このページの目次

投資信託のメリット

詳しい人にはおさらいになりますが、投資信託の主なメリットは次の3つです。

少額から始められる

株式や債券を購入するためには、少なくとも10万円、通常50万円から100万円といったまとまった資金が必要ですが、投資信託は1万円程度から始めることができます。手元にそれほど余裕がない、初心者なので少しずつ挑戦したいという人には、投資信託は便利な商品です。月々500円から始められる積立投信もあります。

手軽に分散投資ができる

ひとつの株式にすべての資金を投入してしまうと、その企業が不祥事や経営不振または倒産に陥った場合、大きな損失を受けてしまいます。しかし、別の銘柄で利益が出ていれば、損失をカバーすることができます。できるだけ性質の違う銘柄に投資することでリスクを最小限に抑えようという考え方を「分散投資」といい、運用の基本と考えられています。農業であえて種類の異なる作物を育てる方法に似ていますね。投資信託は地域・業種・規模などさまざまな分野に投資するので、1つの投資信託を買うだけでも分散投資が可能です。

プロに任せられる

たとえば個人がゼロの状態から中国の成長企業を探そうと思ったら結構たいへんですよね。しかし投資信託はプロ(ファンドマネージャー)が運用をおこなうので、株や債券、海外の企業やあらゆる経済指標について完璧な知識を持っていなくても投資することができます。組み入れ銘柄が50ある投資信託でも、そのすべての研究をする必要はありません。知りたい場合は目論見書やレポートを見れば、プロがどのような運用をするのかとても参考になります。

投資信託の最大のデメリットとは

そんな便利な投資信託の最大のデメリットは「手数料」です。いくら儲かるのかは気になるけど手数料はあまり気にしないという人が多いのですが、投資信託は手数料の分だけ元本割れからスタートすることは絶対におさえておきたいところです。

手数料分の値上がりがなければ投資はマイナスになってしまいます。しかも、運用成果があがらなくても手数料は支払わなくてはなりません。

投資信託の手数料3つ

投資信託の手数料は1種類ではなく、大きく分けて3種類の手数料があります。

購入時に販売会社に支払う手数料です。基本的に最初の1回だけで、投資家に商品の説明をすることへの対価という位置づけですが、扇風機の説明にお金を取る電気屋さんはいないので、入会金のようなものかなと思います。購入価格の1~3%が相場ですが、商品や証券会社によっては無料のケースも増えてきました。なお、販売手数料が無料の投資信託を「ノーロード投信」と呼びます。

実際に投資信託の運用をおこなうのは販売窓口である銀行や証券会社ではなく運用会社で、その運用会社に支払うのが信託報酬です。売買時にではなく、投資信託を保有している限りずっと発生するので、長期になるほど高額になります。また、信託報酬は運用資産から毎日自動的に差し引かれるので、投資家は手数料を払っているという意識が薄くなりがちです。

投資信託を解約する際にかかる手数料です。投資家が投資信託を解約すると、現金の調達や資産配分の組み換えにコストが発生します。辞めた人のために続ける人がコストを払うのは不公平ということで、解約時に信託財産留保額という形で解約者が支払います。しかし最近では一定期間以上保有していると無料になるファンドも多く、もともと無料のものも増えてきています。

<3つの投信手数料の特徴>

| どんなもの? | タイミング | 相場 | |

| 販売手数料 | 入会金 | 購入時1回のみ | 購入時の1~3%、無料も |

| 信託報酬 | 手間賃 | 保有期間中ずっと | 年間0.2~2%(日割り) |

| 信託財産留保額 | 手切れ金 | 解約時1回のみ | 解約時の0.1~0.5%、無料も |

この中では信託財産留保額は比較的納得感のある手数料ですが、販売手数料や信託報酬の水準には注意を払いたいところですね。

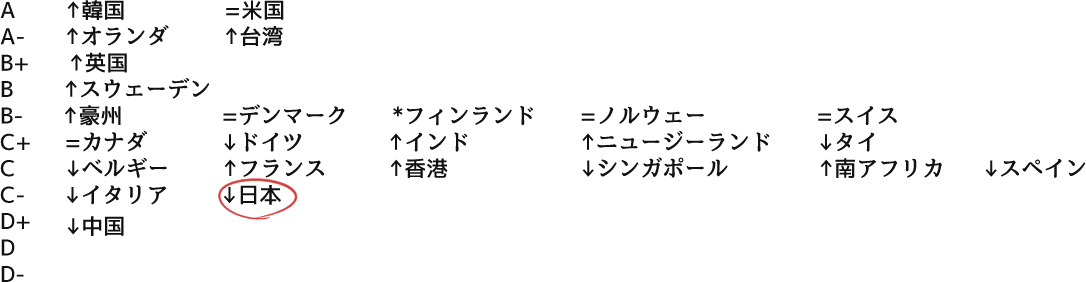

日本の投信手数料は世界的にも高い!

日本の投資信託の手数料は分かりにくい上に高すぎるという評価があります。2016年の金融庁金融審査会は、日本の投資信託の販売方法や手数料のあり方が「顧客本位とはいえない」と指摘しています。その資料には日米の投資信託売れ筋上位5商品の販売手数料が掲載されており、アメリカが0.59%なのに対し日本は3.2%と、日本はアメリカよりも販売手数料が5倍も高いことが分かります。

また、米モーニングスターが発表した世界25カ国の投信市場を評価する調査結果によると、日本はAからFのうち「C-」、中国に次いで下から2番目に低い評価とあります。

<世界25カ国の投信市場の評価>

日本の投資信託市場の環境が悪い理由としては、「手数料・費用」「情報公開」が挙げられます。

日本は販売手数料がかかるファンドが大半で、販売手数料無料(ノーロード)型の投資信託はまだまだ少ないのが現状です。また、保有期間中ずっと支払う信託報酬は他国に比べても高くなっています。

海外では運用成績に応じて手数料が決まる成功報酬型のファンドが取り入れられていますが、日本では運用成績が良かろうが悪かろうが手数料は取られるのが普通です。

情報公開についても問題点が指摘されています。投資信託はプロが運用を取り仕切るので、投資家に対する情報公開が何よりも大切です。情報公開に使われるのは「目論見書」と呼ばれる説明書兼レポートですが、日本の投資信託の目論見書は「ボリュームが多い割には内容が薄い」とさんざんな評価をされています。

どんな投資信託の手数料が高いのか?

とはいえ、日本はすべての投資信託の手数料が高いわけではありません。商品の種類によって手数料が高いものと安いものがあります。どんなものが高くてどんなものが安いのか、傾向を探ってみました。

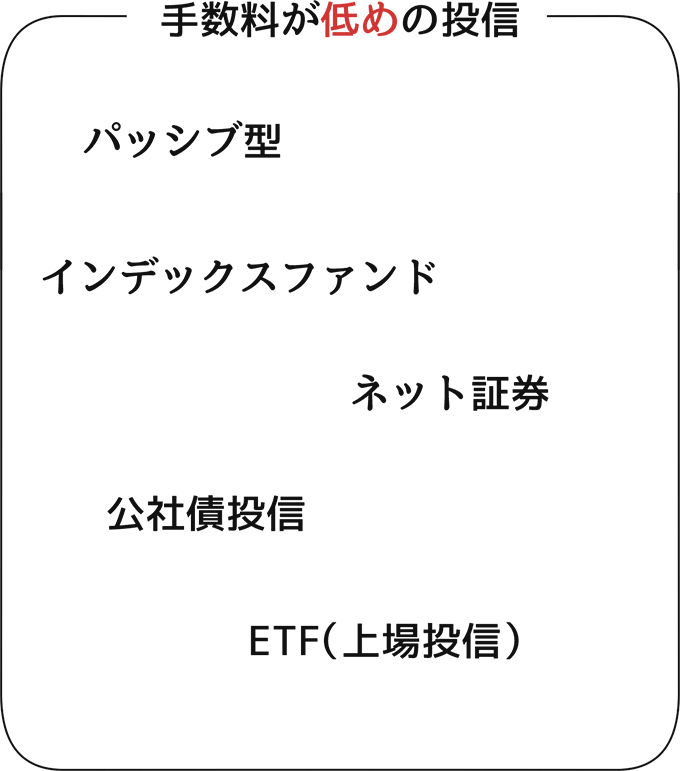

手数料が低めの投資信託

値動きがそれほど激しくなくローリスクな投資信託は手数料が低めです。市場全体に投資してゆるやかなリターンを狙う投資方法を「パッシブ型」といいますが、日経平均株価などに連動するインデックスファンドは「パッシブ型」の代表格です。インデックスファンドには販売手数料が無料のものも少なくなく、信託報酬もアクティブ型の10分の1程度で済みます。

また、公社債投資信託やETFも手数料の低い投資信託です。公社債投資信託とは株式には投資せず比較的安定的な社債や公債のみに投資するファンドで、MMF(マネーマネジメントファンド)やMRF(マネーリザーブドファンド)などと呼ばれています。ETFとは日経平均やTOPIXなどの経済指標に連動する上場投資信託で、上場されているため株式のように売買することができます。

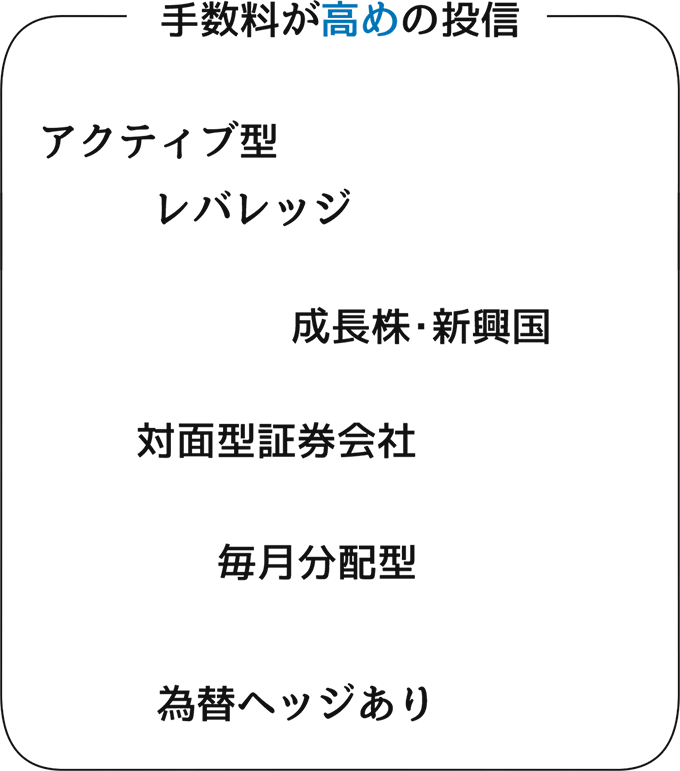

手数料が高めの投資信託

販売手数料や信託報酬が高いのは、「アクティブ型」と呼ばれるファンドです。これから成長が見込める小型成長株や新興国、特定の業種や銘柄を集めたもの、企業価値から割安と判断される株式に投資するものがアクティブファンドの代表格です。また、「○○株3倍ブル」のように、レバレッジを利かせてハイリスク・ハイリターンを目指すものも、コストが高くなっています。

販売方法で見ると、ネット証券で購入するよりも、対面式の方がどうしても手数料が高くなります。同じ投資信託を買うにも片や無料、片や3%の差があります。そのほか、毎月決算して毎月分配金が出るタイプや、為替変動リスクを軽減する為替ヘッジというサービスなど、付加価値の高いものは手数料が高めに設定されています。

手数料のおおよその相場

投資信託の説明書きを読めば手数料についてはすぐに分かりますが、1%とか2%とかいわれても、高いのか安いのかよく分かりませんよね。主要証券会社の投信銘柄一覧から、私の考える手数料の目安はこうです。

<投信手数料の目安>

| 低い | 高い | |

| 販売手数料 | 無料~1% | 3%超 |

| 信託報酬 | 0.2~1.5% | 2%超 |

| 信託財産留保額 | 無料 | 0.5%超 |

手数料が高いもの低いものが混在することはよいと思うのですが、問題は証券会社の売れ筋やオススメ商品にアクティブ型や毎月分配型など手数料が高く売り手の利益が高いものが多すぎることです。先ほどの金融庁の金融審査会でも、その点が指摘されています。買い手が納得してれば問題ないとは思うのですが。

実際に手数料がいくらになるのか試算してみた

やはりコストは金額で見るのが一番です。投資信託の手数料の違いで試算にどのくらいの差が出るのか試算してみました。

<投資資金100万円を1年間運用した場合の手数料比較>

| Aファンド (インデックス型) | Bファンド (アクティブ型) | |

| 販売手数料 | なし | 3.00% |

| 販売手数料 | 0円 | 30,000円 |

| 信託報酬 | 0.20% | 2.00% |

| 信託報酬 | 年額1,825円 | 年額20,075円 |

| 信託財産留保額 | なし | 0.50% |

| 信託財産留保額 | 0円 | 5,000円 |

| 手数料合計 | 1,825円 | 55,075円 |

※購入から売却まで値動きがなかったと仮定しているのであくまでも概算です

Aファンドは安定性を重視したインデックスファンドです。販売手数料も信託財産留保額も無料で、信託報酬は0.2%とかなり低くおさえられています。Bファンドはアクティブ型に多い高コスト設定になっています。1年間運用して売却した場合の手数料合計が上の表になっています。

Bファンド、100万円を1年間運用するための手数料が5万円を超えるとは・・・!信託報酬が年間2万円なら、5年で10万円、10年で20万円・・・!金額にするとおそろしいですね! 一方Aファンドのほうはかなり控えめな手数料となっています。年間2,000円程度なら、長く保有していても大きな負担になるような金額ではありません。

Bファンドの方がAファンドよりも値上がりの期待が高いので、単純にAが優れているというわけではありませんが、これだけの差が出ることは知っておいた方が良いですね。

この試算で分かることは2つあります。

- 信託報酬は長期になるほど高額になる

- 販売手数料が無料(ノーロード)でも信託報酬が高ければ無意味

信託報酬の低い投資信託は長期投資に向いています。一方、信託報酬が高い投資信託は長期投資には向いていません。「投資信託は長期投資に向いている」といわれることがありますが、必ずしもそうとは限らないので注意しましょう。また、販売手数料無料をうたっているノーロード投信も、信託報酬が高めに設定されていると結局は高くつくので必ず両方の手数料をチェックしましょう。

結論:どんなゲームに参加するのかを理解していればOK

投資信託は値上がりするか値下がりするか予測することが難しい商品ですので、確実に発生するコストについてはよく確認する必要があります。特に長期投資を考えている場合、信託報酬はコンマいくらまで比較しましょう。

繰り返しになりますが、パッシブが良くてアクティブが悪いという話ではありません。ゲームの種類が違うということを知っていることが大切なのです。

アクティブ型 = 参加料が高くチャンスが大きいゲーム

パッシブ型 = 参加料が安くチャンスが地味なゲーム

手数料は、その投資に参加するための参加料です。お祭りの夜店で、500円払って当たればラジコン外れれば何もなしの射的をするのか、100円払って確実に何かはもらえるくじ引きをするのか、選ぶのは自由です。あ、何も買わないのも選択肢としてアリですよ。