「変なホテル」ってありますよね。ロボットが接客する変わったホテルです。では、「変なローン」って知っていますか?AI(人工知能)がお金を貸してくれる金融サービスです。「FinTech」(フィンテック)のひとつの業態として、いますごく注目されています。

現在のカードローンやキャッシングは現時点の収入や勤務状況を目安にするため、どんなに将来性がある人でも貸してもらえないことがよくあります。昔は貸し手がケースバイケースで審査していたのですが、業界の規模も大きくなって事務的に処理することが多くなってきたからです。

でも、もしAI(人工知能)が相手の将来性まで見極めて判断できるとしたら?

それを実現したのが『J.Score(ジェイスコア)』が提供する日本初のAIスコア・レンディングです。その人の信用力や可能性までも数値(スコア)化し、これまでにない融資が可能になるといわれています。くわしくみていきましょう!

このページの目次

【用語解説】「AIスコア・レンディング」とは

まずは用語解説です。注目のキーワード3つをおさえておきましょう。

AIスコア・レンディングとは

AIスコア・レンディングとは、人工知能がはじきだした数値をもとに貸付の審査をすることです。人が審査することとの大きな違いは、将来性や可能性といった数値化しにくい要素も判断基準に含まれる点にあります。

たとえば、今の収入はそれほどでもなくても、こういうタイプの人間はきちんと返済する可能性が高いとAIが判断した場合、従来なら貸し付け対象に入らなかった人でもローンを借りられる可能性があります。これは、膨大なデータから素早い分析が可能なAIだからできることです。

フィンテック(FinTech)とは

フィンテック(FinTech)とは、「ファイナンス(Finance)」と「テクノロジー(Technology)」を組み合わせた造語です。金融業界がどんどんIT技術を活用して新しいサービスをはじめていることから使われるようになった言葉で、代表的なものとしてはモバイル決済や資産運用におけるロボットアドバイザーがあり、クラウド上で使える会計ソフトなどもそれに含まれるでしょう。AIスコア・レンディングもフィンテックのひとつです。

J.Score(ジェイスコア)とは

J.Score(ジェイスコア)は日本初のAIスコア・レンディングを提供しており、みずほ銀行とソフトバンクが設立した企業です。AIスコア・レンディングを提供するためには、膨大なデータとITスキルが必要で、みずほ銀行が持つ貸し付けに関するビッグデータと、ソフトバンクのAIの最新技術がそれに活かされました。

いままでのローンとどう違う?

申込み→審査→契約→借り入れといった流れは従来のキャッシングやカードローンと変わりません。担保や保証人がいらないのも同じです。では、AIが入ることで何が変わるのでしょうか?

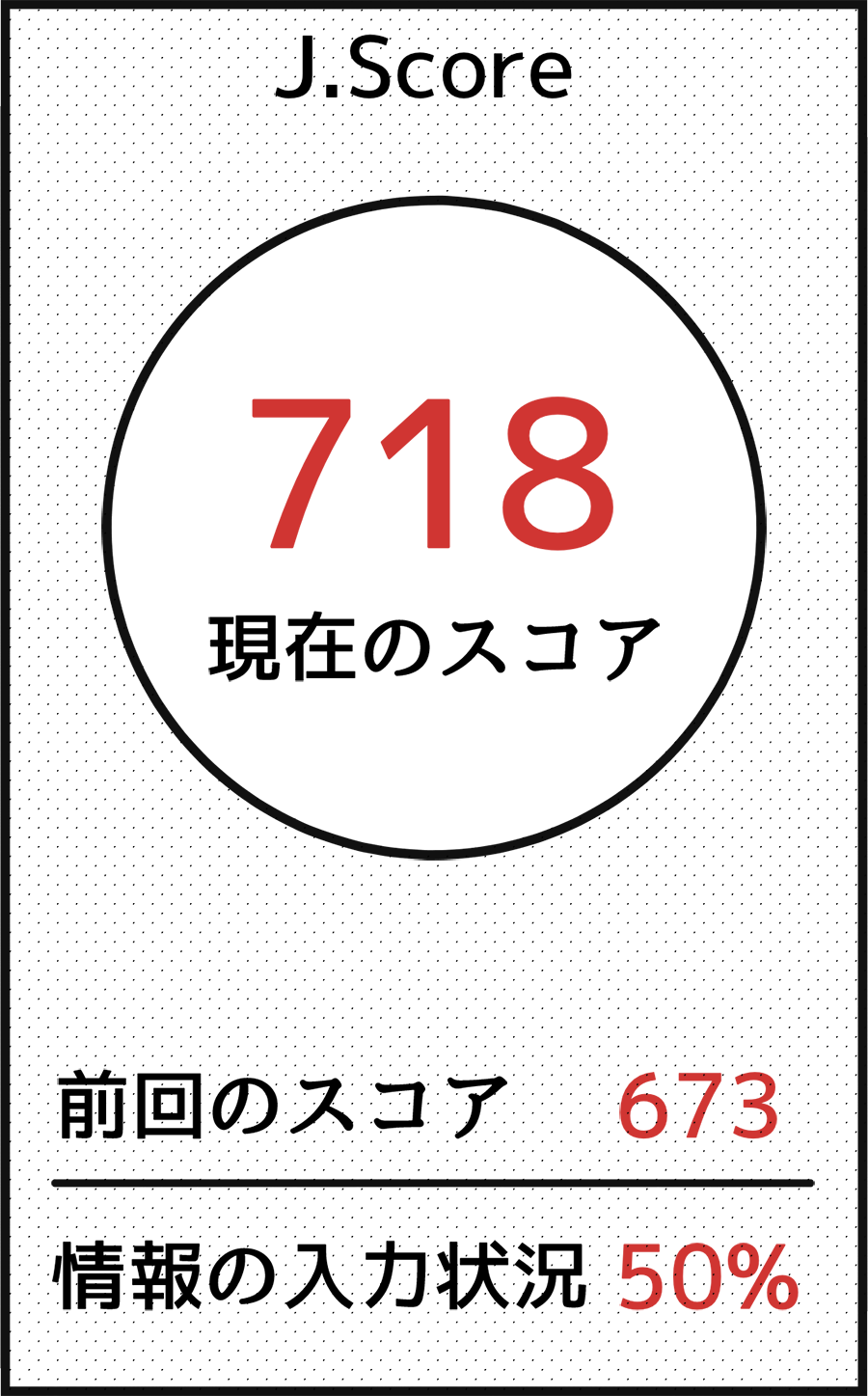

AIが出したスコアで金利と限度額が決まる

通常、どんな金利でいくらまで借りられるかは審査の際に決まります。広告に「年率5%~18%、最大800万円」と書いてあると800万円を5%で借りられると考えてしまいますが、実際に審査してみると「50万円だけを18%で」ということもあり得ます。

審査で金利と限度額が決まるのはAIスコア・レンディングでも同じですが、従来は人間が審査基準を決めていたのに対し、AIスコア・レンディングではAIが出した点数をもとに算出されます。

AIスコアは最大1000点で、AIスコアが高いほど低金利&高い限度額で借りられます。

審査項目が多様になる

融資において一般的に重視されるのは、年収や他社からの借入状況です。J.Score(ジェイスコア)ではそれらに加えてかなり細かい質問内容が用意されていて、中には「え?そんなプライベートなことまで聞く?」という項目まであります。

- 年収

- 雇用形態

- 勤続年数

- 結婚

- 住居

- 他社借入状況

- モノに関する考え方

- 自動車やバイク

- インターネット習慣

- 食事・運動・睡眠など

- 普段の生活

- ライフイベント

- お金についての考え方

- お小遣いの額

- 不動産評価額

- 預貯金や株式の総資産

- 加入している保険

- 趣味や嗜好

- 基本性格

- 仕事上の性格

- 学歴・出身校・学部

- 家族形態・結婚

- 資格・語学力

- クレジットカードの使い道

- クレジットカードのグレード

- 毎日の支出の内訳

- 毎月のローンの内訳

必ず回答しなければならない必須項目に加え、「生活」「情報連携」「性格」「ウォレット」「ファイナンス」「プロフィール」といった6種類の追加項目に答えることで、AIスコアの精度が上がる仕組みです。

質問項目は150を超えるので、すべてを真面目に答えると1時間近くかかってしまうかも知れません(笑)

なぜこんなにたくさんのことを聞かれるのかというと、その方がAIスコアの精度が上がるからです。たとえば同じ年収300万円の人でも、難易度の高い資格を保有していたり、お金の使い方がしっかりしていたりすれば、AIスコアがアップして限度額や金利における条件が良くなります。

また、貸す方にしても「こういう人はきちんと返済してくれる」という特性を把握していれば、貸し倒れが少なくて済みます。

J.Score(ジェイスコア)のメリット

そんなAIスコア・レンディングを活用したJ.Score(ジェイスコア)のメリットとは何でしょうか。

金利が低い

最大のメリットは金利の低さです。一般的なカードローンや消費者金融よりも低い金利で借りることができます。

- 銀行カードローン 約1.5%~15.0%

- 大手消費者金融 約3.0%~18.0%

- J.Score(ジェイスコア) 0.8%~15.0%

金利が低い理由は人件費の低さにあります。審査はAIが大部分を担い、プロミスのように店舗や無人契約機にかかる経費がないため、浮いた資金を金利に還元できるというわけです。お金を借りるにあたってはとにかく金利の低さは重要なポイント!

自分でAIスコアをアップできる

ライフスタイルや価値観に対する項目の登録に加え、みずほ銀行やソフトバンクと「情報連携」をおこなうことで利率を最大年0.2%下げることが可能です。

J.Score(ジェイスコア)はYahoo!JAPANとの情報連携しています。みずほ銀行の口座があり、取引状況を連携することで0.1%、ソフトバンクの携帯電話を契約しており、取引状況を連携することで年0.1%、両方なら年0.2%利率を下げることができます。最低金利の0.8%は、みずほ銀行、ソフトバンクまたはワイモバイル、Yahoo!JAPANとの情報連携を最大限利用した場合の利率です。

収入が低い人でも審査に受かる可能性も

J.Score(ジェイスコア)の場合、現在の収入ではなく「将来の稼ぐ力」に審査の基準を置いています。そのため、現在の収入が低い人でもAIスコアが高くなり、良い条件で借り入れが可能になる可能性があります。

20代~30代の若い人はまだ年収も低く勤続年数も短いため、現状では高い金利でわずかな限度額しか借りることができません。しかしあらゆるデータを組み合わせることで将来性を計測することができれば、本来低い金利で借りられる素質のある人が借りられないという事態を避けることができます。フィンテックは若者が金融界において不利な状況を解決する手段になるかも知れません。

J.Score(ジェイスコア)のデメリット

一方で、デメリットもあります。

ATMや自動契約機は使えない

J.Score(ジェイスコア)はパソコンやスマートフォンを使ってインターネットだけですべての手続きを完結できるため、来店の必要性はもちろん、ローンカードの発行すらありません。申し込みはインターネットで、手続きのやり取りは電話やメール、書類の提出も画像をWebにアップロードすることでできます。借入資金はパソコンまたはスマホで申請すれば好きな口座に振り込んでもらえるため、ATMまで行く必要はありません。

こういったスタイルが合う人には便利ですが、誰かと相談しながら申し込みたい人や、夜間や週末にATMで現金を引き出したい人には不便な仕組みでしょう。

専業主婦は申し込めない

J.Score(ジェイスコア)の貸し付け対象者は以下の3つを満たす人です。

- 契約時の年齢が満20歳以上、満70歳以下

- 日本国内に居住する

- 安定かつ継続した収入が見込める

安定した収入があることが絶対条件なので、いくらポテンシャルの高い人でも専業主婦は申し込むことができません。無職の人も同様です。しかしアルバイト等で収入のある学生や、年金収入のある高齢者は大丈夫です。永住権のない外国人でも収入があれば申し込めます。

家計を預かる主婦は個人向けローンのニーズが高いのですが、現在は一部の銀行カードローンを除いて専業主婦がお金を借りられるところは非常に限られています。

AIスコアが高くても年収の3分の1以上は借りられない

みずほ銀行が出資しているとはいえ、J.Score(ジェイスコア)はプロミスと同じ貸金業者の位置づけです。したがって貸金業法という法律の管轄下にあります。貸金業法では現在「総量規制」が導入されていて、年収の3分の1以上の貸し付けを禁じています。つまり年収300万円の人は100万円以上の借り入れができないのです。いくらAIスコアが高得点をたたき出しても法律には逆らえないので、低年収の人は必然的に限度額が低くなります。

結論:フィンテックは若者に優しい?

いろいろ調べてみて、フィンテックはどちらかというと若者に有利なんだなと思いました。小さい頃からスマホに親しんでいるデジタルネイティブ世代で、ペーパーレス、バーチャルでのやり取りに抵抗がないのは大きいと思います。また、個人的な情報をシェアすることでAIスコアがアップする仕組みも若者向けです。

J.Score(ジェイスコア)も公式に「自己投資を考える若者をターゲットにしている」とアナウンスしています。生活資金の足しが中心だった従来の個人向けローンとはずいぶんイメージが違いますね。

技術の進歩によって金融界が大きく変わりそうな感じがするのはワクワクしますが、一方で変わらないものもあります。

- 借りたお金は利子をつけて返す金融の原則

- 最新のテクノロジーも法律の範囲内でしか動けない

若者が資金を得やすくなるのが事実だとしても、返さなくてはならないのはこれまで通りです。また、AIが貸してもOKと判断しても法律がそれを許さなければ機能しません。何が変わり、何が変わらないのかは常に気を付けておかなければいけませんね。