病院の会計係

「○○様、今回のお支払額は80万円になります」―。

頭の中が真っ白になりますよね(笑)。退院なのに病気が悪化します。でもこんなときに思い出してほしい制度があります。健康保険の「高額療養費(こうがくりょうようひ)制度」です。この制度を使えば、一定以上の医療費に関しては、健康保険が代わりに払ってくれます。

義務教育で教えてほしいぐらいありがたい制度ですが、意外なことに4割の人がこの制度を知らないといいます。

高額な医療費がかかるときというのは、病気やケガで自身や家族が大変なときなので、そんなときにイチから勉強するのは大変です。とりあえず、こんな制度があって、いつどこに相談すればいいのか、知っておいた方がいいですよね。

自分用にゆるい感じにまとめてみました。よろしければご参考に^ ^

このページの目次

健康保険の高額療養費制度とは

どんないいことがあって、受けられる条件はどうなっていて、どこに申請するのでしょうか?詳しくみていきましょう。

上限を超えた分はタダになる

高額療養費制度とは、ひと月の医療費が上限額を超えた場合、超えた分の金額を健康保険が肩代わりしてくれる制度です。例えば、病院代が100万円かかったとしましょう。窓口負担が3割なら、30万円は自分で支払います。 しかし、ひと月に支払わなくてはならない医療費には上限があり、それを超えた分は支払う必要がありません。

たとえば上限が8万円の人の場合、30万円のうち実際に自己負担になるのは8万円だけで、残りの22万円は健康保険から支払われます。

健康保険に入っている限り、誰でも利用できます。 貸付ではなく支給なので、後で返す必要もありません。医療保険や入院保険を考える際に高額療養費のことを知らず、補償額を多めに見積もってしまうケースがよく見られるので、ぜひ実際の自己負担額については確認しておいていただきたいです。

「自己負担限度額」以上は払わなくてもいい

自分の自己負担の上限額って気になりますよね。上限額は「自己負担限度額」といって、 年収や年齢、総医療費によって決められています。

| 所得区分 | 自己負担限度額 |

| 年収約1,160万円以上 (国保:年間所得600万円超901万円以下) | 252,600円+(総医療費-842,000円)×1% (目安:252,600円~) |

| 年収約770万~1,160万円 (国保:年間所得600万円超901万円以下) | 167,400円+(総医療費-558,000円)×1% (目安:167,400円~ |

| 年収約370万円~770万円 (国保:年間所得201万円超600万円以下) | 80,100円+(総医療費-267,000円)×1% (目安:80,100円~) |

| 年収約370万円まで (国保:年間所得201万円以下) | 57,600円 |

| ⑤住民税非課税世帯 | 35,400円 |

| 被保険者の所得区分 | 自己負担限度額 | ||

| 外来(個人ごと) | 外来・入院(世帯) | ||

| 現役並み所得者 (年収約370万円以上で負担割合が3割) | 44,400円 | 80,100円+(医療費-267,000円)×1% (目安:80,100円~) | |

| 一般所得者 (住民税が課税される年収約370万円未満) | 12,000円 | 44,400円 | |

| 低所得者 | 被保険者とその扶養家族全ての 所得がない場合 | 8,000円 | 24,600円 |

| 市区町村民税の非課税者 | 15,000円 | ||

厚生労働省保険局「高額療養費制度を利用される皆さまへ(平成27年1月診療分から)」より

本当は標準報酬月額が基準となるのですが、分かりにくいので目安として年収を書きました。

たとえば、被保険者の年齢が70歳未満で年収500万円、ひと月の窓口負担が30万円なら、自己負担限度額は8万7,430円です。残りの21万2,570円は健康保険が支払ってくれます。

申請や問い合わせはどこにする?

高額療養費の請求や、問い合わせをしたい場合は、加入している健康保険に連絡します。

- 大企業のサラリーマン → 勤め先の健康保険組合(以下「健保組合」)

- 中小企業のサラリーマン → 全国健康保険協会(以下「協会けんぽ」)

- 自営業、フリーランス、主婦 → 国民健康保険(以下「国保」)=各自治体

- 公務員 → 共済保険組合

加入している健康保険の種類や保険者の名前は、健康保険証に記載されています。大手なら健保組合のホームページがあるはずです(NTT健康保険組合など)。

協会けんぽは非常に分かりやすいホームページがあるので参照してください。申請書のテンプレートもダウンロードできます。

国保の場合は住んでいる自治体の市役所・区役所に問い合わせることになります。手順も様式も自治体によってバラバラな可能性もあるので、直接電話するか出向くのが一番早いかも知れません。

高額療養費の支給を受けるには

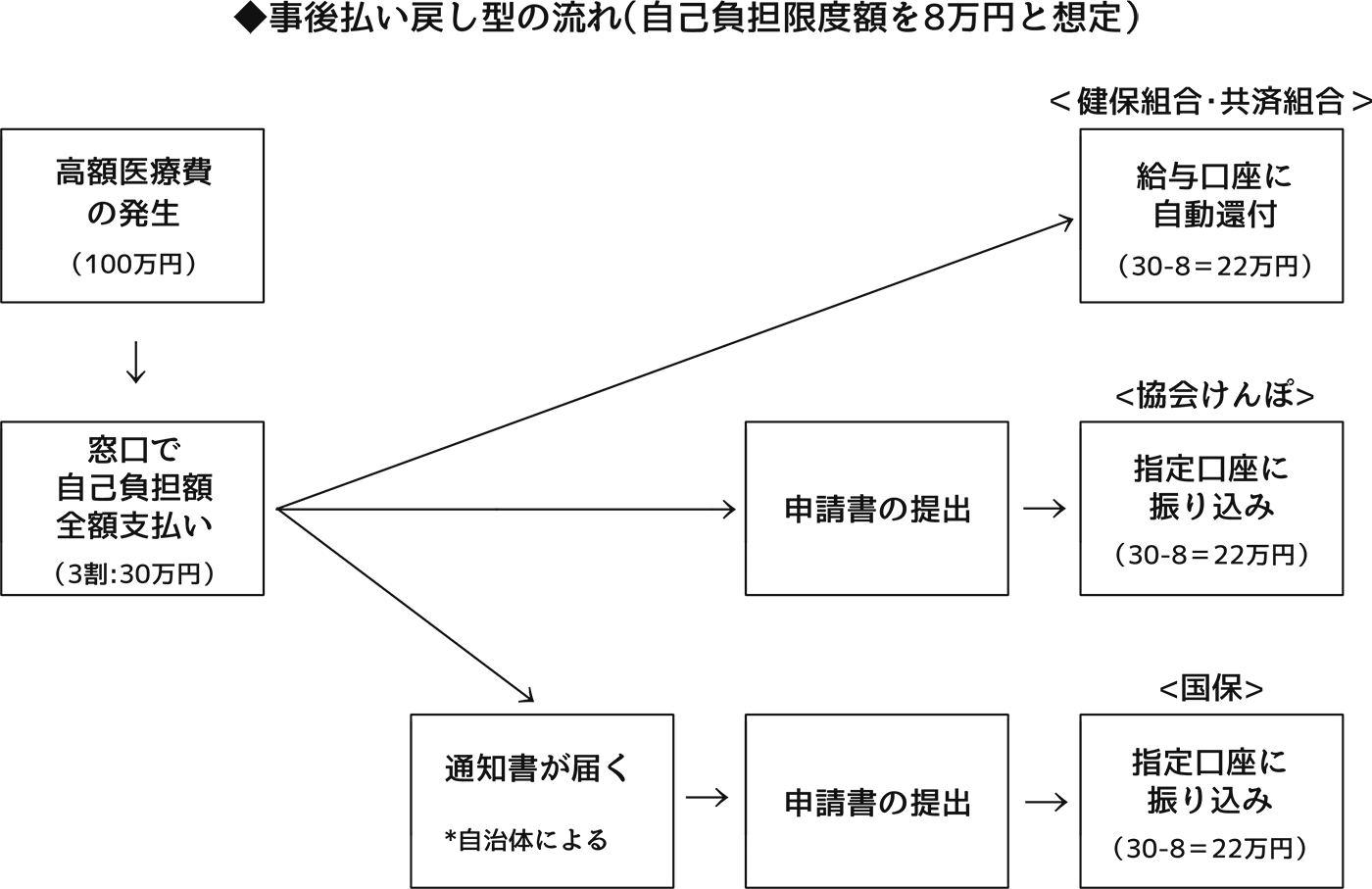

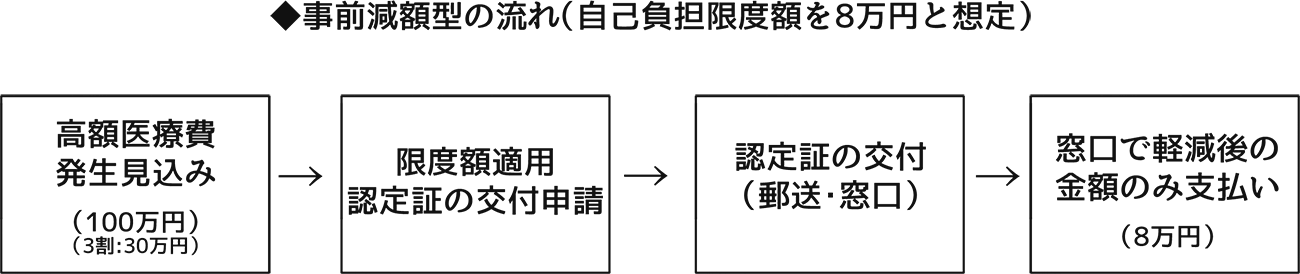

高額療養費の支給方法には、「事後払戻型」と「事前減額型」があります(私が考えた名前で、正式名称ではありません)。「事後払戻型」は先に自身で高額な支払いをしておいて、払い過ぎた分を後から還付してもらう方法です。一方「事前減額型」は、窓口で自己負担限度額分だけを支払う方法です。

事後払戻型の場合

「事後払戻型」は、まず病院の窓口でふつうに負担割合に応じた支払いをおこない、後に申請書を提出することで支払額から自己負担限度額を差し引いた金額の払い戻しを受けられます。

大企業の健保組合や公務員の共済組合の場合、職場が医療機関からの診療明細を基に給与口座に自動還付するので、申請自体必要ないことが多いようです。いいなぁ。

協会けんぽや国保の場合、利用者の方から申請をしないと払い戻しが受けられません。国保は自治体によってはハガキ等で該当者である旨の通知が来ます。

事前減額型の場合

「事前減額型」は、あらかじめ「限度額適用認定証」を入手することによって、自己負担限度額におさまるように減額された費用のみを窓口で支払います。その後の手続きは必要ありません。

限度額適用認定証は、どの種類の健康保険でも発行してもらえます。入院や手術の予定があらかじめ分かっている場合は、先に交付してもらっておいた方が良いでしょう。交付には郵送で1週間ほどかかります。ただし窓口まで出向けば即日発行も可能なところがあるので、担当部署に確認してみましょう。

なお、限度額認定証は70歳以上の方には必要ありません。70歳以上なら必ず持っている高齢受給者証が認定証の代わりになります。

食事代や差額ベッド代は対象外

窓口で支払ったすべての医療費が高額療養費制度の対象となるわけではありません。入院中の食事代や日用品、差額ベッド代などは自己負担限度額に加算されません。先進医療や人間ドッグなど、健康保険が使えない医療費も対象外です。

- 受診料(入院・外来)

- 入院代

- 手術料

- 処方薬代

- 入院中の食事代

- 入院時の身の回り品、日用品

- 保険対象外の差額ベッド代

- 保険対象外の自由診療

- 先進医療

- 人間ドッグ

- 出産費用

手術、入院、診察料といった一般的に健康保険が適用されるものは高額療養費の支給対象になります。一方、先進医療など保険が効かない治療に関してはどんなに高額でも対象にはなりません。

出産も健康保険が効かないため全額自己負担ですが、帝王切開に関しては健康保険の対象となり、したがって高額療養費も受けられます。

さらに負担を減らすための制度3つ

これだけでも十分に助かる制度ですが、さらに負担を軽くするための仕組みがあります。借りられる、家族で合計できる、4回目以降はさらに割引してくれる、の3つの仕組みです。

高額医療費貸付制度

事後払戻型の場合、いったんは高額な支払いを自腹でおこなう必要があります。しかし、戻ってくるとはいえ高額な支払いは家計の大きな負担となります。また、払い戻しを受けられるのは、診療した月の3ヶ月も後になります。そのため、 高額療養費が支給されるまでのつなぎとして、支給見込額の8割(国保は9割)の金額を無利子で借りられる制度があります。それが、「高額医療費貸付制度」です。

例えば、30万円の自己負担のうち、22万円が3ヵ月後に戻ってくる予定の場合、 17万6000円貸してもらえます。健保組合・共済組合・協会けんぽの場合は申請者の口座に振込みで、国保の場合は医療機関に直接支払われます。実行されるのは2~3週間後なので早いとはいえませんが、無いよりましです。後日、高額療養費が支払われる際、貸付分は差し引かれます。

世帯合算

ひと月の自己負担額だけでは自己負担限度額を超えないというケースはよくあるでしょう。 その場合、家族の医療費と合計することができます。 例えば、今月 AさんはY病院で自己負担6万円分の医療費を支払いました。 妻のBさんはZ病院で自己負担5万円分の医療費がかかりました。 自己負担限度額が8万円の場合、それぞれの負担額では上限に届きませんが、合算すれば11万円なので3万円分戻ってきます。

合算できるのは、同じ健康保険に入っている家族だけです。共働きで奥さんが別の健康保険に入っている場合は適用されません。 被扶養者であることが条件です。

多数該当

自己負担に上限が設けられているとはいえ、1年に何回もあると大変です。毎月8万円が5回あれば40万円です。そこで、直近12カ月に3回以上高額療養費の支給を受けている世帯は、4回目以降は上限額が下がって支給が増える「多数該当」が適用されます。

<70歳未満>

| もとの自己負担限度額 |

| 252,600円~ |

| 167,400円~ |

| 80,100円~ |

| 57,600円 |

| 35,400円 |

| 多数該当 |

| 140,100円 |

| 93,000円 |

| 44,400円 |

| 44,400円 |

| 24,600円 |

<70歳以上>

| もとの自己負担限度額 (世帯) |

| 80,100円~ |

| 44,400円 |

| 24,600円 |

| 15,000円 |

| 多数該当 |

| 44,400円 |

| 44,400円 |

| 24,600円 |

| 15,000円 |

70歳以上はもともと限度額が低いので高所得者しか対象ではないのですが、70歳未満は半分近い金額になります。

年収約370万円~770万円の場合、12カ月以内に高額療養費制度の適用を3回以上受けると、次回からは8万100円だった自己負担の上限が4万4,400円になります。3回は連続していなくてもかまいません。

長期間の治療が必要な病気やケガの場合、多数該当の適用を受けるとかなり助かるはずです。

高額療養費制度における注意点

利用にあたっては注意したい点もあります。

申請期限は2年以内

高額療養費が請求できるのは、診療した月の翌月1日から2年以内です。2017年3月15日に受診したなら、2019年4月1日までに申請する必要があります。それを過ぎるとどんなに高額でも払い戻しを受けることはできません。一部大企業や公務員では自動的に還付されますが、協会けんぽや国保の場合は申請が必要です。

限度額適用認定証の有効期限は1年

限度額適用認定証があれば高額療養費の申請が必要なく、あらかじめ自己負担限度額に収まる金額だけを払えばいいので便利ですが、有効期限は1年です。すでに交付してもらっているから大丈夫と思っていても、1年経過すると再発行が必要です。

月をまたぐと対象外になることも

医療費は月ごとに計算されるので、同じ治療でも月をまたぐと別の月分として計算されます。自己負担限度額が8万円で、15万円の医療費がかかったら通常なら差額の7万円が支給されますが、先月・今月それぞれ7万5,000円ずつかかった場合、1円も支給されません。緊急の場合を除き、入院や手術はできれば月内におさまるよう病院に相談するのが良いでしょう。

結論:内容はざっくりでいいのでとにかく存在を知って

公式の高額療養費制度の説明にはもっと細かい適用条件や金額の計算方法などが載っているのですが、詳しすぎて何をいっているのかさっぱり分かりません(笑)。

当記事では読者の方の読む気が失せないよう金額やルールをかなり単純化して書いてあるのでご了承くださいませ。

詳しいことはあとで職場や組合や自治体で聞けるので、まずは制度の存在を知ってもらうことと、以下の点に注意してもらえればと思います。

- 家族でひと月の医療費自己負担が3万円を超えたら高額療養費に該当しないかチェック

- 自身の健康保険は申請が必要なタイプかどうかチェック

- とりあえず医療費の領収書は2年間保存

手続きの煩雑さや周知の少なさにはいいたいこともありますが、困った人を助ける制度は結構あるものだと感じる今日この頃です。ぜひ活用していただきたいです。