こんにちは!白金ちなです。

みなさん、生命保険にはいくつ入っていますか?私、家族の保険はいろいろ考えてあるのに自分自身のが1つもなくてびっくりしちゃいました!でも周りでは複数入っているのが普通みたいです。

日本では保険に入るのが当たり前になりすぎて、どんな保険に入ったらいいかという情報はあふれていますが、「入らなくていいんじゃない?」というアドバイスは非常に少ないように思います。

しかし、気が付けば保険料を払い過ぎていたなんてことを防ぐため、余計な保険に入らないことも大切です。

でも、どこまでが「必要な保険」で、どこからが「余計な保険」なのでしょうか?“必要最小限な保険”の見極め方を探ってみることにしました。

日本人の生命保険加入率は?

日本人にとって生命保険がどれだけ身近なのか調べてみました。

保険の原理原則

まずは保険の原理原則について。保険は予測不可能で自身の努力だけではどうにもならない「経済的リスク」に備えるものです。本来であれば「家族への愛情を表現する」とか「社会人としてのたしなみ」で加入するものではありません。もちろん人それぞれなのですが、ここではこの原則に基づいて話を進めていこうと思います。

しかし、現実には日本では保険商品が非常に情緒的なニュアンスで売られており、買う側も欲しいから買うとか必要性があるから買うのではなく、「そういうものだから」と買っているケースが多いように思います。その結果、日本人の保険加入率はすごいことになっています。

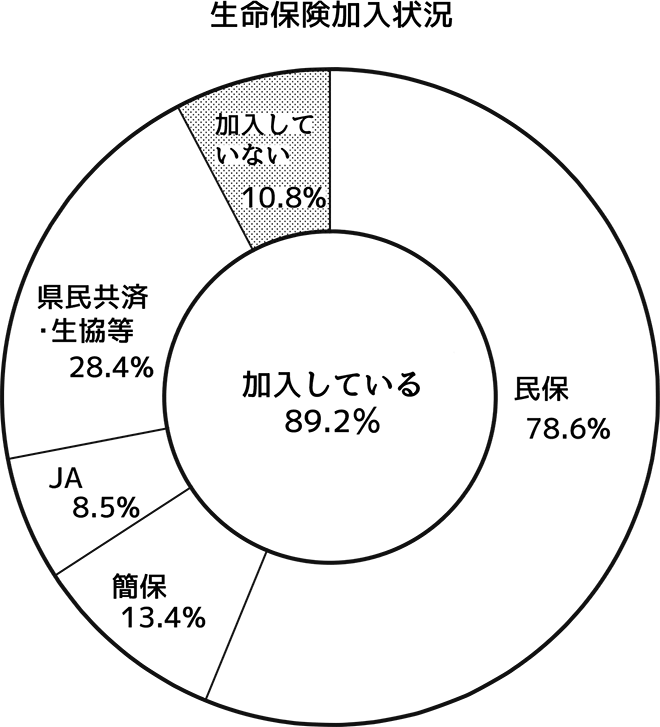

日本人のほとんどは保険に入っている

※生命文化センター「生命保険に関する全国実態調査」より

保険の種類は主に民間保険、旧郵政公社の簡易保険、JA保険、県民共済や生協に分類されます。国内の大手生命保険会社やアフラックなどの外資系保険会社、かんぽ生命は民間の生命保険会社に含まれます。

日本における生命保険の世帯加入率はグラフのようになっています。

日本人は、10家族のうち9家族は何らかの生命保険に加入しています。

これでも年々減少傾向なのです。2003年の調査では91.7%だったのに、2015年には89.2%に減っています。日本人の手堅さなのか、生保レディの営業力なのか、まさに「入っているのが当たり前」な状態です。

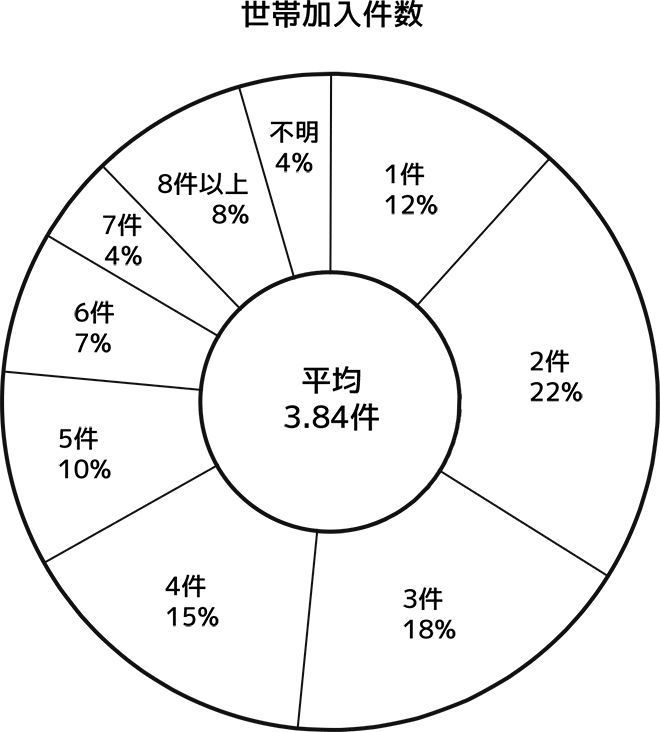

1世帯につき3.8件

生命保険には死亡保障や医療保険のほか、個人年金や学資保険も含まれます。

すると複数の生命保険に加入していてもおかしくないですよね。1世帯にいったい何件の保険に入っている人が多いのでしょうか。

1世帯につき4件弱の保険に入っている状態です。

中には8件以上という世帯も。大家族なのでしょうか。4%ですが「不明」というのも心配です。

入っている件数が分からないとは、忘れちゃったのか分かる人が亡くなってしまったのか。。

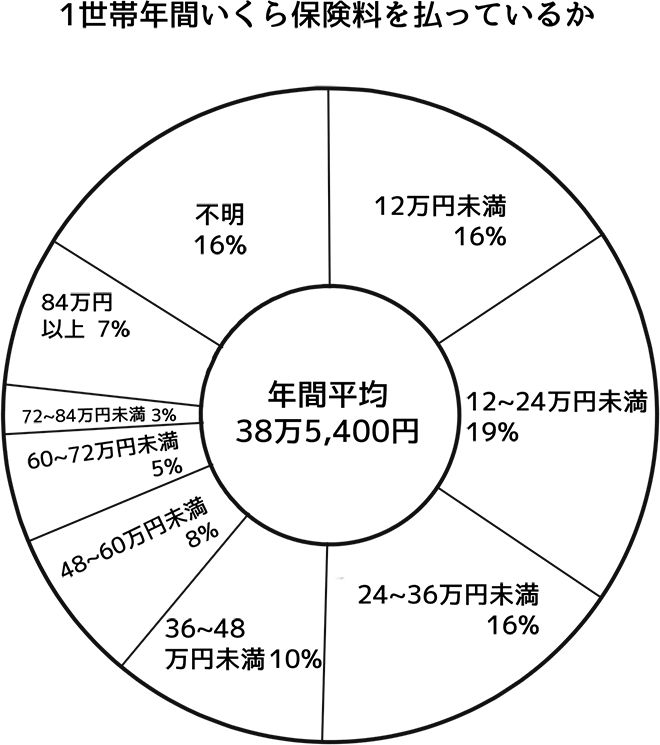

月額3万2,000円が保険代に消える

保険料の金額も気になります。

年間の保険料は1家庭につき平均で約38.5万円、月額にして3万2,000円ほどです。毎月3万円は結構の出費だと思うのですが、これでも減ってきているのです。2003年には53.3万円でした。月5万円が生命保険代に消えるのが普通の時代があったのですね!

現役世代の所得が低下していることや、保険の見直しブームで意識の変化から、保険料は減少傾向にあります。しかしそれでも年齢によっては依然として高く、契約者年齢が50~54歳では49.8万円、55~59歳では49.2万円です。

世帯主が働き盛りのファミリー世帯は保険料が高くなる傾向があるのは、この世代は収入がピークを迎え、若い頃は少額で済んだ保険料が更新によって大きくアップする時期だからでしょう。

いつも思うのですが、生命保険の保険料を貯金しておけばいざって時に役に立つのではないでしょうか。年間38.5万円を10年払い続ければ385万円、20年だと770万円にもなります。ただ、必要な金額が何千万円とかなら、保険である必要がありそうです。

「掛け捨て」か「貯蓄型」か

保険についてよくある議論が「掛け捨てと貯蓄型はどちらが有利か」というものです。

貯蓄型は保険料が割高

満期金や返戻金(へんれいきん)が戻ってくるタイプの保険を「貯蓄型保険」といいます。「保険料が戻って来る!」「掛け捨てじゃない!」とうたっている保険があれば「あ、貯蓄型なんだな」と思ってください。代表的なものとして、終身保険・個人年金保険・学資保険・養老保険などがあります。

<終身医療保険の保険料比較>

掛け捨て型: 月額2,590円

貯蓄型: 月額5,810円

※価格.com「医療保険は掛け捨て型と貯蓄型どちらを選ぶ?」より

貯蓄型は掛け捨て型に比べて保険料が高いのが特徴です。たとえば同じ保障内容の保険でも、貯蓄型は掛け捨て型の約2倍の保険料がかかります。

余計にかかった保険料は積み立てに回されるので損をしているわけではありません。満期金を満額受け取ると貯蓄型の方が割安になるケースもあります。しかし特約を付けたり早めに解約したりすると払った額よりももらえる額のほうが下回ることが多く、簡単に引き出せないなど自由度が低いことが問題です。

貯蓄型は低金利時代には不向き

貯蓄型の大きなメリットは、満期金に利息が付いて戻って来ることにあります。バブル時代には金利が5%をゆうに超えることもあったので貯蓄型保険大人気でしたが、低金利時代にはほとんど利息が付かないため、低金利政策が続く限り貯蓄性保険はあまりお得な商品とは言えません。

何十年も払い続けて100万円が105万円や110万円になればいいですが、利息がほとんど見込めないのに特約を付けたり早くに解約したりすると元本割れです。払った金額よりも戻る金額が少ない貯蓄ってちょっと困ってしまいますよね。

ただ、自動的に積み立てられて簡単に引き出せないのが魅力と考える人もいます。利息が見込めなくても保険特有のメリットを感じられるなら貯蓄型も良いでしょう。

掛け捨ては「負の宝くじ」

一方、掛け捨てには基本的に何もなければ保険料は返ってきません。そのかわり保険料は割安です。なかなか当たらないけれど当たればデカイ、宝くじのようなものです。ただし当たるということは何か不幸があったということなので、「負の宝くじ」と呼ばれています。当たらなければラッキーと割り切るくらいがいいのですね。

掛け捨て型保険は手軽で計画が立てやすいというメリットがあります。毎月決まった額だけ支払って保障期間が終われば終了、仕組みが貯蓄型に比べてシンプルです。返戻率などに気を取られずに純粋に保障だけを買うことができます。高齢になると保険料が上がったり更新できなくなったりしますが、70歳になっても死亡保障が本当に必要かなど見直しのきっかけにもなります。

保障がどのくらい必要かを見極める方法

保険には、死亡保障、医療保障、がん保険、個人年金保険といった生命保険のほか、自動車保険や火災保険などの損害保険もあります。

病気になることも事故に遭うことも老後資金もどれもお金が足りないと困ることばかりなので、どれにもできるだけ多くの保障を付けたくなりますが、そんなことをしては保険料を払うだけで生活苦になってしまいそうです。

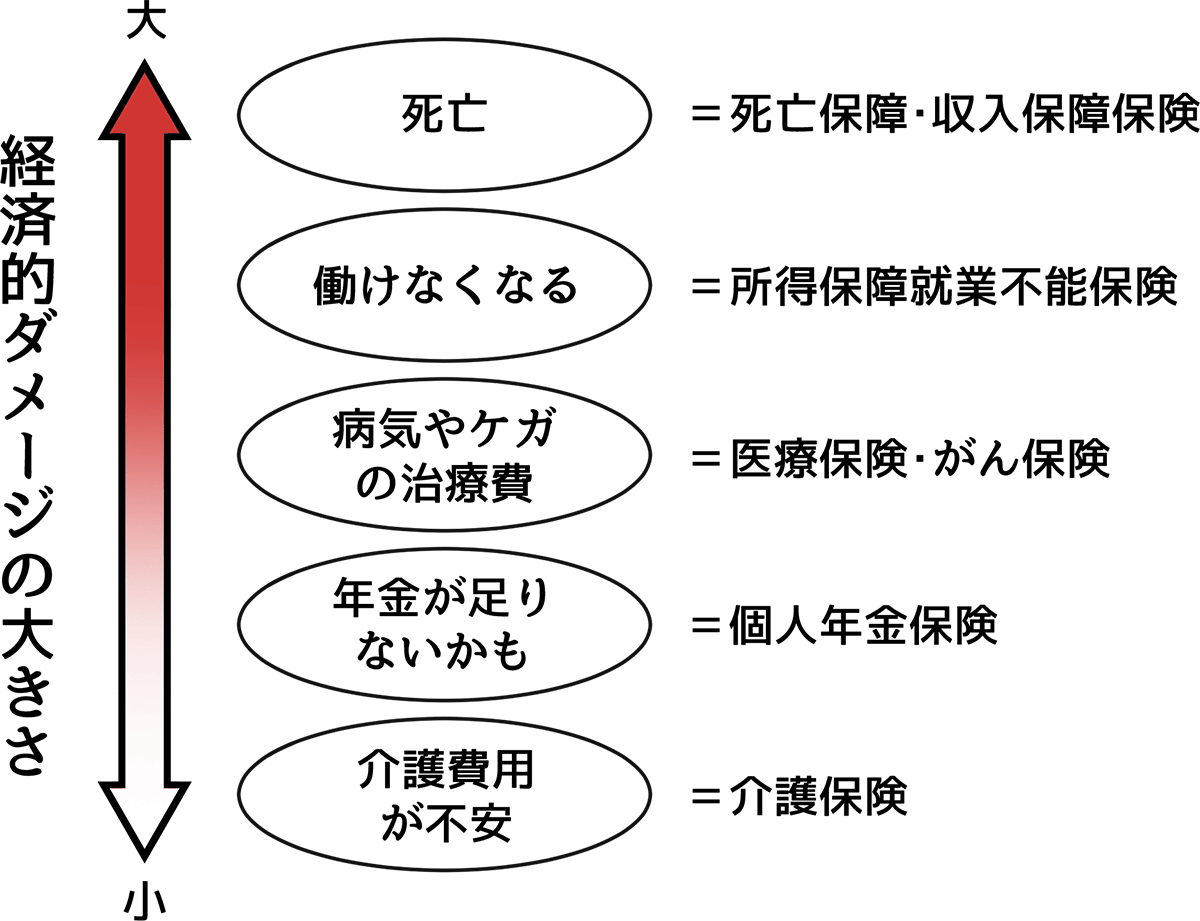

大事なのは優先順位をつけて必要最小限の保険にはいることですが、優先順位はどのようにしてつければよいのでしょうか?

保険の重要度は以下の2点で決めるのが良いと思います。

- 万が一の時の経済的ダメージが大きく、貯蓄ではカバーできない

- 公的保障など保険以外で備える方法がない

万が一の時に経済的ダメージが大きいものとは

損失が大きくて代替手段がないリスクに対する保険とは、たとえばどんなものでしょうか。生命保険ではありませんが分かりやすいのが「自動車保険」です。自動車事故は被害金額が大きく、数億円になることもあります。強制加入の自賠責保険がありますが、上限が3000万円しかなく、自身に対する被害は救済されません。

「個人賠償責任保険」も、経済的損失が大きいのに公的保障がないリスクです。日常生活の事故やトラブルで他人の身体や所有物に与えてしまった損害を補償する保険ですが、月額300円程度で1億円の保障が付いていることが一般的なこの保険はまさに宝くじのイメージそのものです。

生命保険の範囲でいくと、やはり稼ぎ頭が亡くなるリスクは高いですね。子供がいて生活費が大きければ尚更です。亡くなるまでいかなくても長期間働けなくなることも大きな経済的ダメージです。しかし、養う人がいない状態ではそれほど大きな保障は必要ありません。病気やケガなどによる医療費も心配ですが、高額になるかどうかはケースバイケースです。

老後資金や教育資金はトータルの額が大きいのにダメージが小さいとあるのは意外に思われたかもしれませんが、これらはあらかじめ必要であることはある程度予測できるもので、事故などによりいきなり経済的リスクを負うものではありません。したがって、保険でカバーするというよりは、普段から周到な準備をすることが求められます。

保険は公的保障でカバーできない範囲でいい

保険にどのくらいの保障額を付けるかは公的保障を差し引いた分だけで良いことを覚えておきましょう。日本は損害保険に関する公的保障は少ないのですが、生命保険に関するものは意外とたくさんあるのです。

| 保険の種類 | 該当する公的保障や代替手段 |

| 死亡保障 | 遺族年金、企業保障、資産、配偶者の収入 |

| 医療保障がん保険 | 健康保険、高額療養費制度障害年金、労災保険、貯蓄 |

| 所得保障就業不能保険 | 傷病手当金、障害年金 |

| 個人年金保険 | 公的年金制度、確定給付年金、確定拠出年金、付加年金 |

| 介護保険 | 公的介護保険、貯蓄 |

実は高くない生命保険(死亡保障)の優先度

「小さな子供がいるのにもしパパが亡くなったら…」と考えると、1億円の保険に入っても足りない気がしてしまいます。しかし、すべてを保険でまかなおうとする必要はありません。家族の死亡に関しては公的保障がけっこうしっかりしています。

遺族には遺族年金が給付されることはご存じでしょうか。公的年金の加入者であれば遺族は遺族年金を受け取ることができます。受給額は家族構成や収入によってさまざまですが、たとえば、月収38万円の子供2人世帯であれば月額15万円はもらえます。

また、住宅ローンの契約をする際、団体信用生命保険(団信)に加入している人も多いと思います。団信は住宅ローンを借りた人が亡くなるまたは高度障害状態になると、残りの返済が免除されます。よって住宅にかかる費用は必要保障額に含める必要はありません。

生命保険は生活費が多くかかる子育て世帯には必要だと思います。ただし必要額は公的保障や団信を除いた金額を。高齢やシングル世帯の優先度はあまり高くありません。

注目が集まる「働けなくなるリスクに対する保険」

最近注目されている保険商品に、病気やケガで働けなくなった時の所得を補償する「所得補償保険」や「就業不能保険」があります。医療が発達した現代において、現役世代の人がいきなり亡くなることは非常にまれで、いきなり収入が絶たれる事態の方が身近でダメージが大きいリスクです。これについても、公的保障を超える範囲を保険でカバーしましょう。

会社員であれば、病気やケガで働けなくなるとしばらくの間は傷病手当金が支給されます。対象者は健康保険に入っている人。全国健康保険協会や健康保険組合等の保険者から療養中の生活保障として、元の賃金の3分の2程度が最長1年6ヵ月間支給されます。

傷病手当金を受け取れる期間を超えても生活や仕事が制限されている場合は、公的年金から障害年金が支給されます。働けなくなるとすぐに無収入になると思っていたのですが、何らかの支援があるのですね。

問題は、傷病手当金の制度がない国民健康保険の加入者。最近増えている個人事業主やフリーランスといった自営業の人、さらに会社員でも社会保険が適用されない非正規雇用の人も対象外です。障害年金も基礎年金部分しかないので、金額も少なめになります。そういう人にこそ所得補償保険や就業不能保険は必要なのですが、一般的に自営業や非正規雇用の人は会社員よりも収入が低く、働けなくなった時の保険料を払う余裕がないジレンマがあります。

医療保険に入る前に知っておくべき制度!

医療保険は急激に加入者が増えている保険ですが、個人的には死亡保障よりも優先度が低いように思います。なぜなら、いきなり莫大な医療費が発生することはないからです。日本は国民皆保険の制度がとてもよくできています。

健康保険に入っていると病院の窓口では1割から3割の負担で治療が受けられますね。たとえ3割でも手術や入院があれば高額になることはありますが、高額療養費制度によりひと月の自己負担額は一定以上にならないようになっています。上限はそれぞれですが、年収400万円程度なら月8万円が上限の目安です。

つまり、たとえ100万円の治療費がかかったとしても、3割負担で30万円になり、高額療養費制度で10万円以下になるのです。10万円って生命保険代を節約したら貯金できそうですよね。。

医療保険が必要だなと思うのは個室を利用したいなどの事情がある場合でしょうか。差額ベッド代は公的医療保険の対象外なので医療保険の保険金があれば助かるかも知れません。

結論:すべてを保険でカバーしようとしない

「保険はいらない!」と言いたいのではないのですよね。いざという時の備えはあったほうがいいです。でも、不安に感じることすべてを保険でカバーしようとすると、保険料がおそろしい金額になってしまいます。

公的保障や貯蓄など、他でカバーできる分を差し引いて必要額を見積もりましょう。ライフステージごとの見直しも必須ですね。

私も自分の保険を見直してみようと思います。