最近、「医療保険不要論」をよく目にします。

保険料が高すぎるとか、その割にはたいしてもらえないとか、そういう話です。中には「詐欺」「ボッタクリ」とぶっそうな表現をしているものもあります。

一方で、生命保険に加入している世帯のうち、91.7%の世帯は何らかの医療保険・医療特約に入っています。ずいぶん多くの人から支持されているようにも見えます。

というわけで、今回は民間保険会社の医療保険について調べてみることにしました。必要か必要でないかは結局自分で判断するしかないのですが、その材料になればいいなと思ったものを集めています。

医療保険とは何か

医療保険はメジャーな存在になりましたが、保障内容は意外と正しく知られていないようです。医療保険の基本をおさえておきましょう。

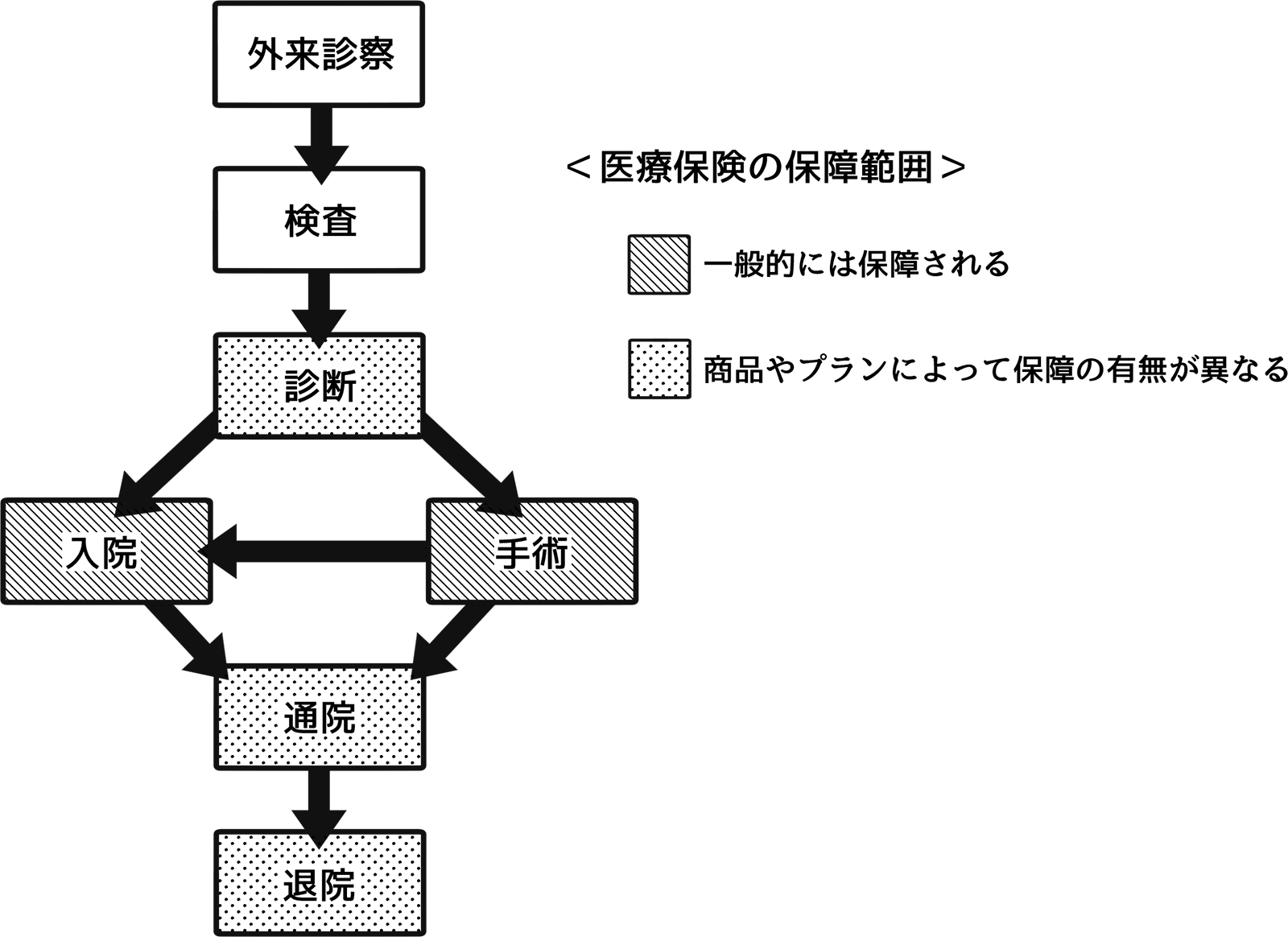

医療保険の保障範囲

医療保険とは、治療のために入院や手術をすると給付金(=保険金)がもらえる商品です。よくある誤解なのですが、病院に行ってかかった治療費がすべてカバーされるわけではありません。特約を付けない限り、保障されるのは「入院」と「手術」に対してのみです。

対象となるのは「治療のための」入院または手術なので、たとえば検査入院や糖尿病のための教育入院、出産や抜歯などは保障されません。また、公的医療保険は診察や検査まで保険の適用範囲内ですが、医療保険では基本的に対象外です。ただ、医療費が高額になりがちなのはやっぱり入院と手術なので、この2つを保障してくれるのは心強い存在であることは間違いありません。

どんな時にいくらもらえるか

医療保険の主契約は「入院給付金」と「手術給付金」です。入院給付金の場合、入院した日数に応じて保険金が下ります。1日当たり5,000円が目安といわれており、契約者の7割が5,000円~8,000円の契約をしています。手術給付金は1回につき5・10・20万円などさまざまです。損害保険のようにかかった費用をすべて肩代わりしてくれるのではありません。定額なのでもらった給付金で足りなければ持ち出しになりますが、余れば他に回すことができます。

入院給付金と手術給付金以外の契約は特約扱いとなります。入院しなくても通院や診察をするだけで給付金がもらえるものや、ガンや三大疾病、女性特有の病気は手厚くものもあります。先進医療特約なんていうのもよく宣伝していますね。特約はすすめられればどれも付加したくなりますが、保険料はそれだけ上乗せされます。

医療保険がいらないといわれる理由

医療保険不要論にはどのような理由があるのでしょうか?代表的なものは「保険で備えなくてはならないほど医療費はかからない」と「貯蓄があれば問題ない」という主張です。

「医療費リスク」はそれほど高くない

まずリスクについてですが、「医療費ってそんなにたくさんかかる?」という疑問があります。日本ではご存じの通り国民皆保険がしかれており、公的健康保険の適用対象であれば原則3割の自己負担で治療を受けられます。10万円の治療費も3万円で済むのです。

さらに高額療養費制度です。これは本当にありがたい仕組みで、医療費の自己負担が高額になり過ぎないよう、ひと月で支払う金額に上限が設けられています。

たとえば年収500万円の現役世代の人であれば、月約8万円以上の医療費は公的健康保険が肩代わりしてくれます。さらに70歳を超えれば一般的な年金生活者なら57,600円まで引き下げられます。つまり、300万円や400万円といった高額な費用がいきなり発生することはありません。(関連ページ・あまり知られていない高額療養費制度とは?)

健康リスクは誰でも不安に感じるものですが、逆にいえば予測可能なリスクとも捉えられます。突発的で予測不可能なリスクに適した保険で備える性質のものなのか、という疑問がまず一つです。

貯蓄でカバーできるのではないか

高額療養費の上限にかかるような医療費が発生する月が死ぬまでに20回あったとしても、150万円程度にしかなりません。一方、一般的な入院日額1万円の掛け捨て型医療保険の保険料は約3,000円が目安なので、30歳から80歳まで加入したとすると、総額は150万円になります。つまり、医療保険の保険料をそのまま貯蓄しておけば、いざという時の医療費になるというわけです。

少なくとも、教育資金や老後資金などを除いて医療費に回せる貯蓄が家族1人当たり150万円以上ある場合は、医療保険に積極的に入る理由はないかもしれません。

おさえておきたい注意点

リスクが少なかろうとコストがかかろうと、役に立つのであれば全く問題がないのですが、保険の場合困るのは、「いざという時になんだかんだ理由をつけて支払われないケース」があることです。また、効果が高いかのように宣伝されている機能も、実はそれほどおトクではないケースが見られます。

1入院で保障できる日数に限度がある

医療保険では、一定期間内の同じ病気での入院に支払える日数に上限を設けてあります。多くは60日に設定されています。たとえば肺がん治療で90日間入院しても、実際に支払われるのは60日分の入院給付金です。いったん退院しても180日以内に再度入院したら「1入院」にカウントされます。違う病気やケガなら別扱いになります。

<1入院保障日数60日の場合>

病気Aで50日入院 + (10日後)病気Aで50日入院 ⇒ 60日分支給

病気Aで50日入院 + (10日後)ケガBで50日入院 ⇒ 100日分支給

病気Aで50日入院 + (180日後)病気Aで50日入院 ⇒ 100日分支給

このように、入院期間すべてが保障対象になるわけではないので注意が必要です。ただし最近では医療技術の発達でそれほど入院が長期化することはなくなってきています。

通算支払限度日数がある

ひとつの入院に対する上限だけでなく、保険期間中に通算した日数にも上限があります。通常1000日や1095日に設定されています。通算支払限度日数を超えると、保険の契約は消滅してしまいます。しかし先ほど述べたように最近は入院期間がどんどん短縮される方向にあるので、実際に上限を超えることはまれなようです。

支払い対象にならない手術がある

手術はどんなものでも給付金に支払い対象になるわけではありません。治療を目的としないものや、軽度の処置などは対象外となります。たとえば以下のような手術は対象外です。

(例)

- 生検など検査を目的とした手術

- 吸引や神経ブロック

- 創傷処理(切り傷の縫い合わせ)

- 抜歯

- 正常分娩

- 美容整形や審美歯科

- 視力矯正術(レーシック)

- 投薬、点滴治療

- 大腸内視鏡検査

- 心カテーテル検査

対象となる手術の種類は保険会社や商品ごとに異なるため、詳しくは約款を確認しましょう。

先進医療は「効果が高い治療法」ではない

先進医療と聞くとなんだか効果が高い印象がありますが、恩恵を受けられる人はごく一握りしかいません。先進医療とは高度な技術が用いられているものの保険適用にするか要検討段階にあるもので、実際に使うとなると1,000万円以上の負担が発生します。治療が受けられる病院も全国に10か所以内にとどまり、医師が必要性と合理性があると判断した場合にしか実施されません。

そのような理由から付加しても保険料は月額プラス数百円ですが、「先進医療特約付きの医療保険に入れば普通の治療では治らない病気も治せる」と誤解しないようにしましょう。

健康祝金は自分のお金が戻ってくるだけ

保険料を掛け捨てにするのがもったいないと感じる人のために、一定期間病気やケガがなければ「健康祝金」が支払われる特約(もともと付いている商品もある)がありますが、基本的にこれは自分が多めに払った保険料の一部が戻ってくるだけで、保険会社が自腹でお祝いしてくれるわけではありません。

貯蓄型保険の変形ともいえるでしょうが、低金利時代には利息も期待できないため、得をするための機能ではないことを覚えておきましょう。しいていうなら、所得税の医療費控除の枠を使い切るために多めに保険料を払いたい人が節税対策に付けるという使い方ならあります。

それでも医療保険が必要だと思われるケース

医療保険の注意点について述べてきましたが、「じゃあ医療保険は絶対にいらないのか」といえばそうではありません。以下の点にあてはまる人は医療保険に入るメリットがあるかと思われます。

- 必要な時に貯蓄がない可能性が高い

- 差額ベッド代を気にせず入院したい

- 今の公的健康保険制度が持続するか心配

- 入院した時に気持ちが楽になることも大事

保険料を150万円分も払うのであれば、貯蓄した方が融通が利いて確実性が高いのですが、貯まる前に病気になってしまったら間に合いません。早くからの健康リスクに備えたいのであれば、医療保険に入る意味はあるでしょう。

また、病院の大部屋は苦手なので個室や少人数部屋でゆっくりしたい場合、「差額ベッド代」が発生します。1泊5,000~6,000円が相場ですが、特別室などは高級ホテル代並みの料金が発生します。差額ベッド代は公的健康保険の対象外なので、全額自己負担です。高額療養費にも含まれません。

ただ、個室や少人数部屋を選ぶのはぜいたくととらえるのは誤解があります。たとえば小さい子供が入院する場合、個室を選ぶケースが多くなります。付き添いが必要な場合は付き添い用のベッドも必要になります。

「医療保険が必要なほど医療費は発生しない」の根拠は今の手厚い公的健康保険制度ですが、昨今の財政難を考慮すれば、いつか改悪されてもおかしくない状況です。実際、2017年には70歳以上の自己負担の上限が引き上げられました。公的健康保険が頼りにならないのであれば、民間の医療保険を充実させるしかなくなります。

最後に、医療保険がもたらす安心感にも触れておきましょう。病気やケガになると誰でも不安を感じるものです。そんな時、経済的な面だけでも不安が解消されればずいぶん違います。損か得かではなく、安心感の方が重要だと感じる場合は、医療保険に入る意味はあると思います。

結論:「経済合理性」か「いざという時の安心感」か

おさらいですが、保険はもともと「損をする」商品です。保険料を払って死亡保険に入っても、何事もなければ保険料は戻ってこないので損をしたことになります。しかし死なずに済んだことは損得とはまた別の喜びがあるはずです。

医療保険についても、経済的合理性の面では損だけれど、万が一の時の安心には代えられないと考えるのであれば、その人にとっては必要なものです。

ただ、「何となく安心」と入っていざという時にもらえると思っていたものがもらえないと大変なので、支払いの条件や免責事項などはきちんと把握しておく必要があります。請求の手順などもあらかじめ調べておいたほうが良いでしょう。