白金ちなです。子どもは3人です。

将来の学費のことを考えると意識が遠くなります。空キレイ。

先日子供と「大学に行くときにウチにお金がなかったら奨学金もらってねー。アハハー」と冗談で話していたのですが、実は奨学金はもらえません。借りるものです。

もらえる奨学金もありますが、それは大学や民間の基金が独自にやっているもので、公的な奨学金はほとんどが借りるものです。

借りたお金は返さなくてはならないのですが、今どきは大学を卒業したからといって高給な仕事にありつける保証はありません。就職がうまくいかず、返済に追われて『奨学金破産』に陥る若者が増えているとNHKのクローズアップ現代+でも取り上げていましたね。

奨学金の返済ってそんなに大変なのでしょうか?大学の学費をすべて奨学金でまかなおうとするとどうなるのでしょう?検証してみました。

このページの目次

奨学金がなければ大学に行けない現状

奨学金は「特別に貧しい優秀な苦学生が受けるもの」というイメージがあったのですが、最近では少し様子が変わってきているようです。

大学生の2人に1人が「奨学生」

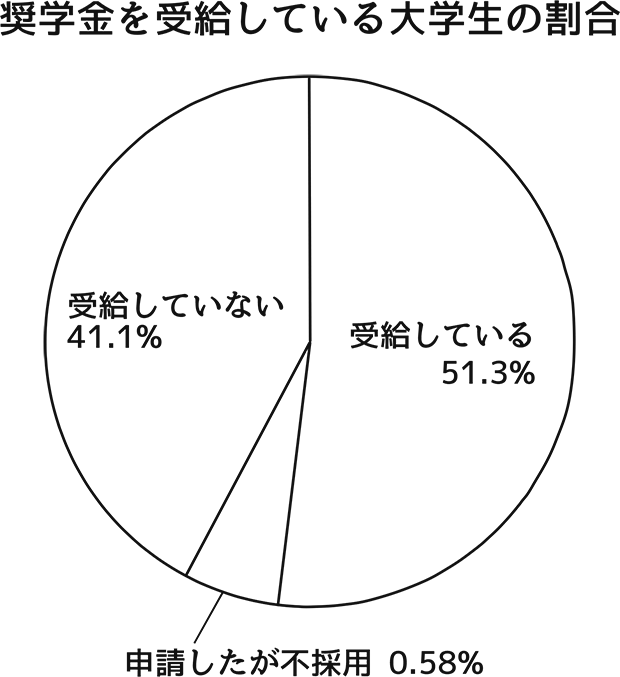

大学生のうちどのくらいの割合が奨学金を受給しているかご存じでしょうか。実は、半数にものぼる学生が何らかの奨学金を受給しているのだそうです。

奨学金には公的なもの・民間のもの、貸与型のもの・給付型のものと多種多様ありますが、そのいずれかまたはいくつかを利用している学生の割合は51.3%という調査結果があります。

半分の人が利用しているとなると、「限られた特別な事情がある人のための制度」とはいえなくなりますね。そのくらい奨学金は身近な存在になりつつあるのです。

大学4年間にかかる学費

| 国立大学 | 242万5,200円 |

| 私立文系 | 385万9,543円 |

| 私立理系 | 521万7,624円 |

大学生活にはどのくらいの費用がかかるのでしょうか?4年制大学昼間部に通うと仮定すると、入学金と授業料合わせた4年間の学費の平均は以下のようになります。

私立は大学によって授業料が異なるのであくまでも概算ですが、一般的には国立よりも学費が高くなっています。また、私立は文系よりも理系の方が学費は高いという特徴も。これは4年制の話ですが、6年制や大学院に進学となるとさらに2年分追加で授業料が必要です。

学費は入学金と授業料だけに限りません。生活費も必要です。自宅から通ったとしても、食費や交通費、サークル活動費、たまには飲み会にも行きたいですよね。自宅外から通うのであれば、寮やアパート代も必要です。

ざっくりですが、自宅組は年間60万円、寮なら年間70万円、ひとり暮らしなら年間100万円が生活費として必要といわれているので、4年間の学生生活に必要な金額は国立大学への自宅通学で約480万円、私立理系でひとり暮らしなら約920万円が目安となります。ちなみに、医歯系学部に6年間通うと学費だけで2,245万682円です。あっ、意識が・・・。

【参考】

マイナビ学生の窓口「私立大学の学費は4年間でどれくらいかかるもの?」

文部科学省「私立大学入学者に係る初年度学生納付金」

文部科学省「国公私立大学の授業料等の推移」

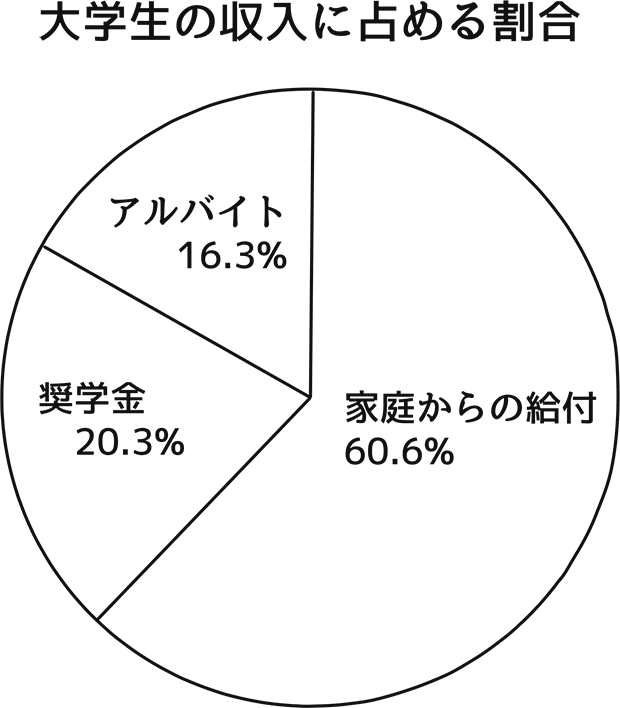

親の支援だけでは生活できない

親が裕福なら学費も生活費もすべて家計から出してもらえるかも知れませんが、現実には多くの学生が奨学金やアルバイトに頼って生活しています。

6割程度が家庭からの給付ということですから、学費=親、生活費=自分(奨学金+アルバイト)といった配分でしょうか。これが、今の大学生の一般的な経済状況なのです。

奨学金の種類や運営団体

一方、奨学金のしくみはどうなっているのでしょうか。

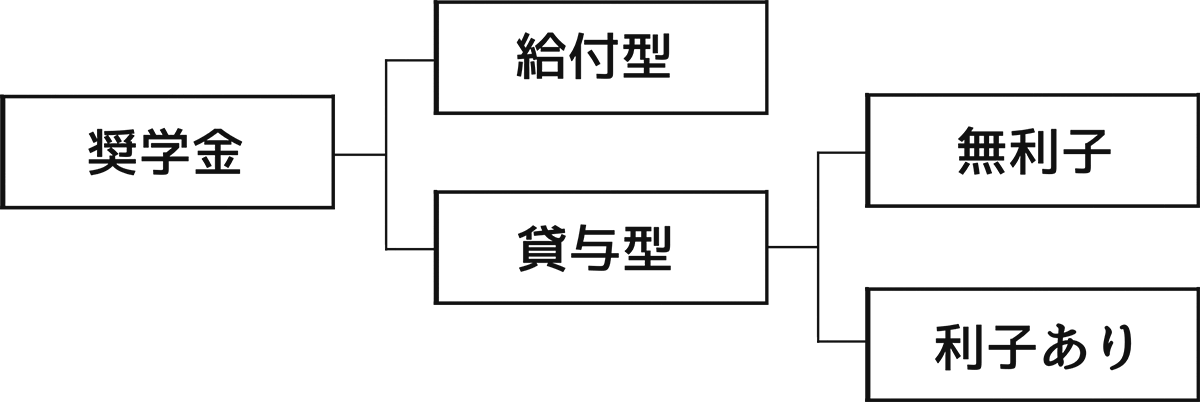

奨学金とは、経済的な理由で進学が困難な学生に対し、学費を給付または貸し出す制度です。お金をもらえるのが「給付型」、貸してもらったあと返す必要があるのが「貸与型」です。貸与型には利子がつくものと付かないものがあります。

学生からは給付型 > 無利子貸与型 > 有利子貸与型の順に人気がありますが、同じ順番で条件が厳しいので、給付や無利子の奨学金が得られるのはごく少数です。

いわゆる「奨学金」=日本学生支援機構

運営している団体はさまざまですが、もっとも利用者が多く代表的なのが独立行政法人の日本学生支援機構がおこなっている奨学金です。一般的に語られる奨学金はこれのことです。

■日本学生支援機構(JASSO)

| 種類 | 特徴 | 運営 |

| 貸与型・第一種(無利子) 貸与型・第二種(利子あり) 給付型 | ・進学する地域、学校の種類の関わらず利用できる ・成績と家計収入によって申し込みが制限されている | 日本学生支援機構 |

対象範囲が広く、ほぼすべての地域の高校から専門学校、短大、大学、大学院のための奨学金を取り扱っています。2018年度から給付型の奨学金が創設されましたがまだまだ規模が小さく、ほとんどが貸与型の奨学金です。

給付型は生活保護世帯や住民税非課税世帯など、家計が苦しい学生に限られます。貸与型奨学金には高校または大学在学時の成績が「学力基準」以上であること、家計の収入が基準「家計基準」以下であることが求められます。第一種は第二種よりも基準が厳しめです。

いくらもらえる・貸してもらえる?

奨学金の金額は、無利子か有利子か、国公立か私学か、自宅通学か自宅外通学かによって異なります。

| 奨学金の種類 | 形式 | 貸与(給付)月額 |

| 第一種奨学金 | 貸与型 | 30,000円~64,000円 |

| 第二種奨学金 | 貸与型 | 30,000円、50,000円、80,000円、100,000円、120,000円から選択 |

| 給付型奨学金 | 給付型 | 20,000円~40,000円 |

たとえば利子の付かない第一奨学金の場合、国公立に進学して自宅から通う場合は3万円または4万5,000円、私立に進学して寮やアパートから通う場合は3万円または6万4,000円のいずれかを借りることができます。金額が大きい方がおトクな感じがしますが、そのぶん返済がキツくなります。

奨学金の候補者に採用されたら、入学後5月頃から毎月一定額を受け取れます。

入学金はどうするの?

でも、たしか大学に入ったらすぐ入学金や前期授業料の納入がありますよね。国公立なら入学金が28万円、前期授業料は約27万円なので計55万円になります。私立だともっと高額です。それに対し、月額3万円を5月から受け取っても足りません。貯金がない人はどうしたらいいのでしょうか。

そんな人のために「入学時特別増額貸与奨学金」があります。入学時に10万円から50万円のまとまったお金を借りることができる制度です。ただし通常の奨学金を受ける資格があって、国の教育ローンに申込んでも断られた人でないとダメです。また、奨学金よりもやや高い金利がかかります。

学費すべてを日本学生支援機構で借りたらどうなるか

先ほど、大学生活では授業料と生活費を合わせると480万円から920万円ほどの学費がかかるとお話ししました。これらをすべて日本学生支援機構の奨学金を借りて支払ったら、その後の人生はどのようになるのでしょうか?

入力した条件

| 希望する奨学金 | 第2奨学金 | 学種 | 大学(学部) |

| 貸与月間 | 100,000円 | 貸与期間 | 48ヶ月間 |

| 入学時特別増額 | 500,000円 | 機関保証制度 | 利用する |

無利子の第一種奨学金はとても人気があり条件も厳しいので、採用される確率の高い第二奨学金でシミュレーションしてみましょう。大学生活に500万円ほどかかるとして、毎月10万円を4年間借りるコースを選びます。入学金と前期授業料の納入に備えて入学時特別増額も利用します。

もし返せなくなった時の保証制度には、親や親戚に保証人になってもらう「人的制度」と、保証金を払って保証機関に補償してもらう「機関保証」があります。保証人を立てると後でいろいろモメそうなので、ここは機関保証にしましょう。

返還のシミュレーション結果

保証料(第二種奨学金 + 入学時特別増額貸与奨学金)

| 保証料月額(初回) | 保証料月額(通常) | 保証料総額 |

| 32,418円 | 5,403円 | 286,359 |

返還例(第二種奨学金 + 入学時特別増額貸与奨学金)

| 貸与総額 | 貸与利率 | 返還総額 | |

| 5,300,000円 | – | 7,144,905円 | |

| 内訳 | 4,800,000円 | 3.0%(基本月額) | |

| 500,000円 | 3.2%(入学時増額分) | ||

| 月賦返還額 | 返還回数(年) | 返還期間 | |

| 29,770円 | 240回(20年) | 2022年10月〜2042年9月 | |

*保証料は毎月の貸与額から差し引く形で納付します。毎月の貸与額が10万円なら、実際に振り込まれるのは9万4,597円になります。

- 借りた総額530万円!

- 利息だけで184万4,905円!

- 返さなきゃいけないお金は総額714万4,905円!

- 返済が終わるのは2042年!!

月3万円なら何とか返済できそうな気もしますが、就職がうまくいかず非正規で手取りが18万円しかない状況なら3万円はキツイでしょう。家族を持てば支出も増えますから、20年間払い続けるのは想像以上に大変なのかもしれません。

おそらく、今は上の例より利息は少なくて済むでしょう。奨学金の利率の上限は3.0%ですが、今は超低金利時代なので0.01%~0.3%といったところです。しかし、利息がかからなかったとしても、新社会人スタート時点で530万円の借金は重いですね。。

「奨学金はサラ金と一緒!」という批判について

奨学金が充実しているアメリカをはじめとする海外では、奨学金は返済の必要がない「給付型」が一般的です。それ以外の制度については奨学金とは呼ばず「教育ローン」という位置づけです。

日本の奨学金は返済の必要があり、種類によっては利息まで取ることから、「奨学金じゃなくてローンじゃないか!サラ金と一緒!」という批判があります。私も日本の教育が家計に頼りすぎという点では同意ですが、サラ金はちょっと言い過ぎかなという気もします。

奨学金と教育ローンの違い

| 奨学金 | 教育ローン | |

| 借りる人 | 学生本人 | 保護者 |

| 渡し方 | 毎月一定額 | 最初にまとめて振込み |

| 利率 | 0.01~0.27%(最大3.0%)※ | 国の教育ローン:2% 民間金融機関:3~10% |

| 利息 | 在学中は無利息 | 借りた翌日から |

| 返済開始 | 卒業後 | 借りた翌月から |

奨学金と教育ローンの大きな違いは3つです。

- 在学中に利息が発生しない

- 教育ローンよりかなり低金利

- 返済がスタートするのは卒業後

お金を借りてから4年間も無利息、2008年12月から1%を超えたことはないほどの低金利、在学中は返済もしなくてもいい。こんな条件のローンは奨学金以外に存在しません。大盤振る舞いではないでしょうが、サラ金よりははるかに良心的であることが分かります。

「貸す」ことのイメージはよくないが・・・

教育は投資なのだから、「貸す」のではなく「あげる」べきという議論があります。もちろんそうなのですが、なにしろ財源があっての話なので、誰にも彼にもというわけにはいきません。

学生の半分に給付型の奨学金を渡していては、あっという間に財政は破綻してしまうでしょう。選ばれた人だけに手厚くするよりは、できるだけ広い範囲を支援するために貸与型にしたという日本学生支援機構の主張には、一定の説得力があります。

問題は、卒業後に思うように収入が得られない人が多くなったことですね。滞納者のほとんどが非正規など低賃金です。もちろん借りたものは返さなくてはいけないのですが、いちがいに「自己責任」で片づけていいのかどうか迷うところです。

日本学生支援機構以外の奨学金を調べてみた

日本学生支援機構以外には、地方公共団体、大学や大学院、民間支援団体、企業による基金などの奨学金があります。

地方自治体の奨学金

| 種類 | 特徴 | 例 |

| 貸与型 給付型 | ・優秀な学生には給付型、経済的に苦しい学生には貸与型が多い ・入試の成績が良かった学生には入学金や授業料免除など | 早稲田大学「めざせ!都の西北奨学金」 慶應義塾大「学問のすゝめ奨学金」 |

優秀な学生を確保するために、大学にはさまざまな独自の奨学金制度があります。入学前から申請できるものや、2年生以上が対象のもなど。公的な奨学金と違い、所得制限なしの場合もあるので、成績に自信がある人はひととおりチェックしてみるといいと思います。

民間支援団体

| 種類 | 特徴 | 例 |

| 貸与型 給付型 | ・保護者を亡くすなど特別な事情をもった子供が対象であることが多い ・手厚いものもあるが、募集人数が少ない | 「あしなが育英会」 「交通遺児育英会」 新聞奨学生制度 |

「財団」「公益法人」「育英会」といった団体名を持つ民間支援団体がおこなっている奨学金です。保護者を交通事故で亡くすなど特定の条件が付いているものや、文化・スポーツ・芸術、ボランティア活動などの分野で実績のある人など、条件は多岐にわたります。善意の寄附に基づく奨学金ですが、規模が小さく募集が少ないのが残念。

企業による基金

| 種類 | 特徴 | 例 |

| 給付型が多い | ・指定する大学や学部に合格するともらえるケースが多い ・卒業後、奨学金を肩代わりしてくれる企業も | 公益財団法人電通育英会 一般財団法人ジェイティ奨学財団 公益財団法人明光教育研究所 |

企業が設立した基金による奨学金です。その企業の専門分野、たとえば技術系なら理学部・工学部など、指定する大学や学部に入ることが条件となっていることが多いのですが、特に進学先にこだわらない奨学金もあります。最近では在学時ではなく入社後に奨学金を肩代わりする企業が増えてきているそうです。

奨学金の探し方

奨学生の募集は高校や大学を通じて通知されることが多いので、在籍している学校に聞いてみるのが一番です。規模の大きなところでは奨学金の専門部署があります。

インターネット上では日本学生支援機構の公式ホームページから検索することができます。地域、大学・実施団体の種類、大学名や団体名、奨学金の種類などから該当する奨学金を一覧で参照することができます。「東京都」「地方公共団体」で検索すると、21団体121件がヒットしました。けっこうありますねー。

結論:ちゃんと知った上で、無理なく活用を

日本学生支援機構を中心に、奨学金についてお話してきました。どうでしょう?奨学金って善か悪かではなく、「どう活用するか」が大事だなーと私は思ったのですが。

日本はもっと教育に公的資金をという意見には賛成ですが、経済的理由で進学が厳しい学生にまとまったお金を低金利または無利子で貸してくれるところは、現状では日本学生支援機構くらいしかありません。

また、規模も情報もバラバラですが、地方や民間もいろいろと頑張っているので、とにかく情報収集を心がけたいですね。

「困ったら奨学金もらえばいっかー」も、

「奨学金は危ないあいつらサラ金」も、

どちらも正しい態度とはいえません。

きちんと知っていれば得られた恩恵も、避けられた破産もあるのではないかと思うのです。

生活保護が増えた原因と不正受給