こんにちは。白金ちなです。

自宅はプラチナ製です。ウソです。

車を購入した時、車本体以外にかかるお金の多さに憤ったことがあります。税金、自賠責保険、車庫証明…ちょっとずつだけどいちいち発生する雑費、結局車両代の1割くらいかかりました。

すると友人が「そんなことで怒ってたいら家買った時の諸費用聞いたら倒れるよ?」と。

聞けばマイホーム購入でもそのくらいの諸費用が発生するんですね。住宅本体の価格ばかりに目を奪われて諸費用にことを忘れていると、後で大変なことになりそう。というわけで、今回は住宅購入の際にかかる諸費用について調べてみました。

マイホーム購入のお金事情

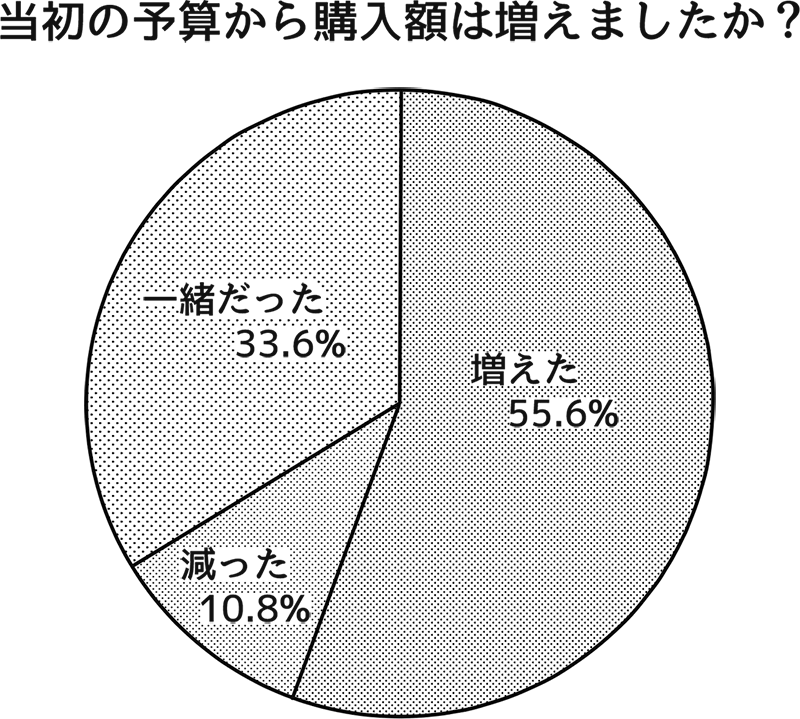

住宅購入者に対し、実際購入にかかった金額が予算と比べてどうだったのかを調べた調査があります。

マイホーム購入者の半分が予算オーバー

リクルートとベネッセの共同調査によると、なんと半数以上の人が当初の予算をオーバーしていたとのことです。

予定よりも少ないお金で済んだ人はほんのわずか、予定通りだった人は3割程度に過ぎません。外食でちょっと食べ過ぎた程度の予算オーバーであれば数千円で済みますが、住宅となると予算自体が高額ですから、「ちょっとオーバーしちゃった」が数十万、数百万になります。現に先ほどの調査では、増えた分の平均額は約788万円というおそろしい金額になっています。

予算をオーバーしてしまう理由

予算が膨らんでしまう原因はさまざまですが、最も多いのが「いろいろ検討しているうちにあれもこれも欲しくなった」というもの。設備や材質など細部にこだわることで、一つ一つはわずかな差でも、総額すると大変な金額になることがあります。備え付けのオーブンが欲しい!やっぱり床は天然の無垢材で!とか言ってるうちに金額がはね上がるのです。

もう一つ、諸費用を計算に入れていなかったという原因もあるようです。マイホーム購入の際はどうしても住宅本体の金額に目が行ってしまいますが、家という大きな資産を購入するとなると多くの手続きが必要となるため、あちらこちらで手数料や税金がかかります。

住宅購入の予算は住宅本体と諸費用を合わせて考える必要がありますが、「どうせたいした金額にはならないだろう」とあまり気にしない人が多いのだとか。

予定以上にお金がかかるとどうなるか

当初の予定よりも多くのお金がかかってしまうからといって、途中でマイホームを諦めてしまう人はいません。多くはそのまま計画を続行して、食費や被服費などその後の生活に直結する費用を削って埋め合わそうとすることがほとんどです。しかし788万円を節約で対応するとなるとかなかなか大変ですね。

節約で家計が回れば良いですが、努力や根性ではどうにもならないこともあります。日弁連が自己破産の理由の第3位が「マイホーム購入」と警鐘を鳴らしているように、身の丈に合わない住宅の購入は身を亡ぼす原因となりかねません。諸経費も、甘くみていると住宅ローンの焦げ付きの原因となるかも知れないのです。

「諸費用」って具体的に何?

「諸」と書いてあることからも分かるように、諸経費は「もろもろの」経費です。どんな「もろもろ」があるのでしょうか。それぞれの種類に該当する項目を一覧にしてみました。金額がイメージできるよう目安も載せています。

住宅ローン関係費用

| 住宅ローン事務手数料 | メガバンクは32,400円、ネット銀行は借入額の2%程度 |

| 住宅ローン保証料 | 借入額1,000万円あたり20~30万円 |

| 団体信用生命保険料 | フラット35は年間10万円程度、銀行などは無料 |

| 火災保険料 | 年間1~2万円 |

| つなぎ融資の手数料・利息 | 借入金の2%程度 |

住宅ローンは金利手数料だけでなく、事務手数料や保証料が必要です。特に保証料が高くつきますね。1,000万円あたり30万円なら、3,000万円で90万円です。団体信用生命保険はローンを借りている人が万が一の時に後の返済を免除される保険ですが、フラット35以外の多くの銀行では住宅ローン金利に保険料が含まれているので別途払う必要はありません。

登記関係費用

| 登録免許税(抵当権設定) | 借りたお金の0.4% |

| 登録免許税(建物の所有権移転) | 建物の評価額の2% |

| 登録免許税(土地の所有権移転) | 土地の評価額の1.5% |

| 司法書士への報酬 | 10~15万円程度 |

「登記」とは、土地や建物を購入する際、国で管理する帳簿に記載してもらう手続きのことです。住宅ローンを借りる時にも登記は必要です。非常に分かりにくくて専門的なので、司法書士にお願いすることが一般的です。そのための報酬や、なぜか税金がいろいろとかかります。

税金関係

| 印紙税(売買契約時) | 契約金額が1,000万円超5,000万円以下なら1万円。 |

| 印紙税(住宅ローン申込時) | 契約金額が1,000万円超5,000万円以下なら2万円。 |

| 固定資産税および都市計画税 | 評価額の1.4% |

| 不動産取得税 | 評価額の4% |

登記以外の税金としてはまず印紙税。何らかの契約が成立した時に発生する税金で、契約書に貼りつける切手のような印紙を買う必要があります。日本では契約がうまくいくと税金がかかるのですね。あとは有名な固定資産税と不動産取得税。不動産取得税は1回だけ、固定資産税は保有している限り毎年かかります。ちなみに消費税は諸費用に含まないのが一般的なようです。

その他費用

| マンションの修繕積立基金 | 30万円~100万円(管理組合による) |

| 申込証拠金(新築マンション) | 2万円~10万円 |

| 水道負担金(建売など) | 10~50万円(自治体による) |

| 中古物件の仲介手数料 | 物件価額×3%+6万円)× 1.05 |

その他、新築マンションや中古仲介物件などケースによってかかる諸経費です。

専門家ではないので、細かいところで「あれ?」というものがあればそっと教えてくださいね(汗)

要するに、「こんなにたくさんあるよ!」と言いたい一覧です。業者によって手数料の設定はそれぞれなので、上記以外にもかかるケースがあります。

諸費用の相場

諸費用の相場は、新築マンションなら物件価格の3%~5%、新築一戸建て・中古一戸建て・中古マンションなら物件価格の6%~10%といわれています。5000万円の新築マンションで150万円~250万円、中古物件で300万円~500万円です。ケースバイケースなので、もっと安い場合やもっと高い場合もあります。この金額を予算に入れておかないと後でどういうことになるのか、ちょっとこわくなりますね。

まだある忘れがちな諸費用

先ほどの諸費用に加え、忘れられがちな費用が引っ越し代、家具代、リフォーム代です。引っ越し代は仮住まい費用を含むこともあります。

はりきって建てたマイホームなら、家具にもこだわりが出てきてもおかしくありません。中古物件は水回りなどリフォーム代の予算は必ず見積もっておきたいところ。

先ほど諸経費は住宅本体の価格の3%~10%かかるとお話ししましたが、新生活を始めるための費用を加えると、10%~15%は見積もっておいた方が良いのではないでしょうか。

実際にどのくらいかかるのか

金額にすると大体いくらになるのか、新築マンションと新築一戸建ての試算があったので見てみましょう。あくまでも参考程度に。

ケース①:新築マンション

【物件価格】3,000万円

【頭金】200万円

【住宅ローン】2,800万円をフラット35で35年返済

| 印紙税 | 20,000円 |

| 登録免許税 | 28,000円 |

| 登記手数料 | 60,000円 |

| 融資手数料 | 0円 |

| ローン保証料 | 0円 |

| 団体信用生命保険料 | 101,000円 |

| 火災保険料 | 218,250円 |

| 印紙税 | 15,000円 |

| 不動産取得税 | 0円 |

| 仲介手数料 | 0円 |

| 登録免許税 | 117,000円 |

| 登記手数料 | 160,000円 |

■その他

| 修繕積立基金 | 417,000円 |

(物件価格の3.8%)

ケース②:新築一戸建て

【物件価格】3,500万円

【頭金】200万円

【住宅ローン】3,300万円をフラット35で35年返済

| 印紙税 | 20,000円 |

| 登録免許税 | 33,000円 |

| 登記手数料 | 60,000円 |

| 融資手数料 | 0円 |

| ローン保証料 | 0円 |

| 団体信用生命保険料 | 119,000円 |

| 火災保険料 | 939,030円 |

| 印紙税 | 15,000円 |

| 不動産取得税 | 0円 |

| 仲介手数料 | 1,166,000円 |

| 登録免許税 | 136,000円 |

| 登記手数料 | 160,000円 |

■その他

| 水道加入費 | 300,000円 |

(物件価格の8.4%)

諸費用に300万円と聞いて、驚かれた方も多いのではないでしょうか。重要なのは、諸費用は現金で用意する必要があること。タイミングは物件の引き渡し時(ローン実行時)が最も高額になります。

メガバンクなら諸費用も住宅ローンに組み入れてくれることがありますが、そうなるとローン残高が増え支払う利息が高くなります。

節約する方法はないの?

諸費用を節約する方法はなくはないです。たとえば「登記を自分でやる」という手も。登記は司法書士の資格がなくてもできるので、自分でやることには問題ありません。ただし非常に専門的で煩雑なので、そういうのが得意な人でないと難しいかも知れません。

諸費用の中で特に高いのは仲介手数料です。理論上、不動産屋を介せず売り主から直接買えば仲介手数料はかかりません。しかし売り主が販売まで手掛けている物件は非常に限られる上、契約書の作成や登記手続き、住宅ローンの申し込みなどすべて自分でやらなければなりません。そうとう不動産売買に詳しい人にしかできないでしょう。

火災保険料に関しては、補償内容を見直すことによって保険料の節約が可能です。不動産会社が紹介する火災保険は補償内容や特約が手厚すぎるケースがあるので、契約上必要なものに限れば保険料が安くなるかもしれません。

住宅ローンを借りる際の保証料も高額です。できるだけ保証料の安いところを探すといいのですが、保証料の安い銀行は金利や手数料が高く設定されている場合があるのでバランスが重要です。最近ではネット銀行などで保証料ゼロの住宅ローンが紹介されています。

いくつか方法はあるようですが、十分な知識や調べるための時間がいりそうですね。

結論:あらかじめ予算は1割増しで

諸費用は税金など値切れないものが多いので、節約するにしても限界があります。やはり、最初から予算に組み込んでおくことが大事ですね。

引っ越し代などを含めると、1割は多く見積もっておいてよいと思います。中古物件でリフォームが必要な場合はもう少し上乗せして。

「夢のマイホーム」

「一生に一度の買い物」

「一国一城の主」

これらは魔法のように心地よい言葉であり、悪魔のささやきでもあります。それにくらべると「諸費用」はなんてみみっちくて無粋な言葉でしょうか。でも、大事なんですよね。

大きな買い物をすると、10万20万は誤差に感じてしまいます。そんな時、私は焼肉で換算するようにしています。3,510万円が3,520万円になってもピンときませんが、「焼肉に10回行ける!」と考えると必死で節約できそうです(笑)。