白金ちなです。

「つみたてNISA」の宣伝が増えてきましたね。

口座開設手続きが始まりました!

運用開始は2018年1月から!・・・っていわれても、

あまりピンと来ない人も多いのでは。

NISAやiDecoは、中身はけっこういいのに条件が細かく手続きが複雑なせいで分かりにくい上に、分かりやすくしようとしてアルファベットのニックネームなんか付けたばっかりに余計分かりにくくなった国の制度の典型例だと思います。

でも、経緯を見ればけっこうドラマがあっておもしろいんですよね。なぜ、今のNISAとは別のNISAをわざわざ作ったのか。なぜ、まったくコンセプトが違うはずのNISAとiDecoがよく比較対象にされるのか。

ここでは、3つの制度の似ているところ・違うところ、それぞれの制度に向いている人・向いていない人について解説します。

このページの目次

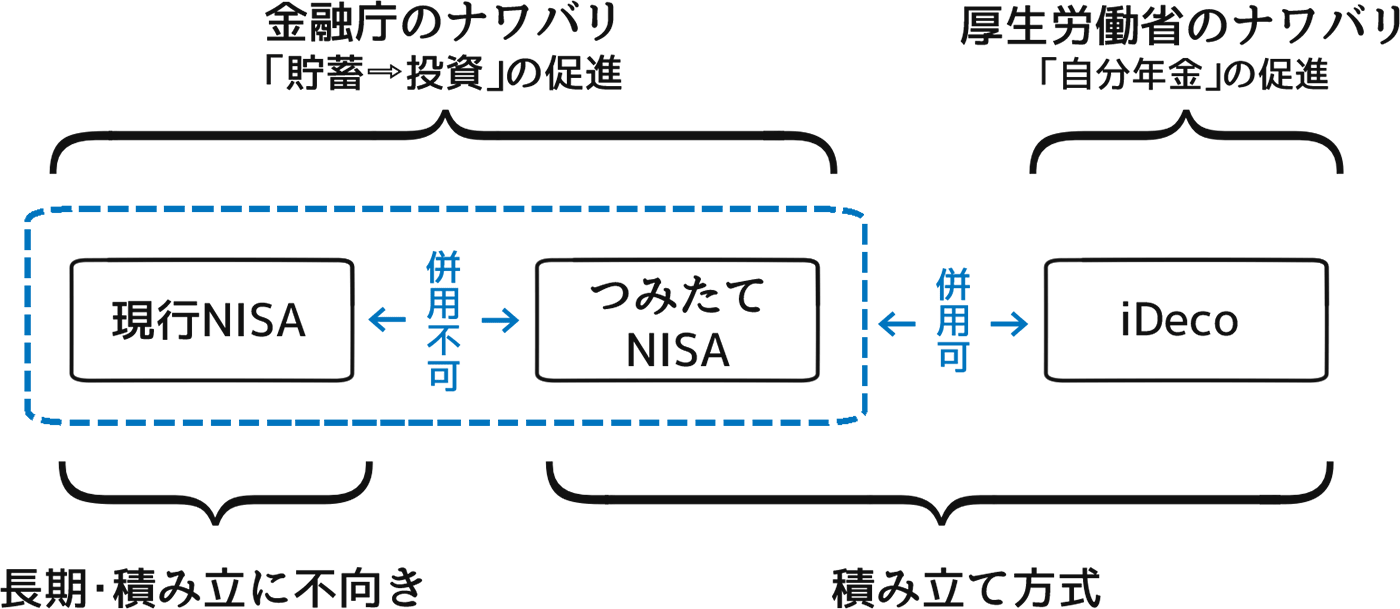

現行NISA・つみたてNISA・iDecoの共通点

それぞれの正式名称は「NISA(少額投資非課税制度)」、「つみたてNISA(積立型の少額投資非課税制度)」、「iDeco(個人型確定拠出年金)」となっています。

3制度の共通点

- 証券会社に専用の口座を開設する

- 株や投資信託などの金融商品に投資する

- 税金の優遇が受けられる

いずれも投資で出たもうけに対する税金を安くしてもらえる制度です。NISAやつみたてNISA、iDecoは専用の口座が必要なので、いま証券口座を持っていても追加で開設が必要です。NISA口座とつみたてNISA口座はどちらかを選ぶ仕組みになっていて、毎年好きな方に切り替えることができます。iDecoはどちらのNISAとも併用可能です。

NISA=金融庁、iDeco=厚生労働省

どの監督官庁の管轄なのかを見れば、制度の目的が分かります。NISAはどの種類も金融庁の管轄で、国民に「貯蓄から投資」を促すために作られたしくみです。一方iDecoは厚生労働省の監督下にあり、公的年金を補完する存在として「自分年金」を充実させることで将来不安を緩和しようとする目的のために作られました。

現行のNISAはかなり定着してきましたが、リスクの高い商品と低い商品が混在し、初心者が入りにくい環境となっています。ユーザーの77%が投資経験者で、多くは50歳以上のベテランです。また投資期間が5年しかないため、長期間同じ商品を保有し続けることができません。証券会社が手数料の高い商品ばかり推奨しているとの批判もあります。

そのような欠点を補うように登場したのがつみたてNISAです。金融庁主導で対象商品を厳しく絞り込み、銘柄選びが苦手な初心者でも参入しやすくなっています。

投資期間も現行NISAの4倍に伸ばしたので、長期投資も可能です。もう一つ大きな特徴は、積立投資であることです。積立投資とは毎月決まった金額を電気料金のように天引きして投資に回すしくみで、無理なく資金を用意できるほか、時間的なリスク分散ができます。

iDecoはNISAとは何の関わりもないところで昔から存在しており、「個人型確定拠出年金(DC)」と呼ばれていました。2017年に加入対象者が広がったと同時に名称を変更したものです。

年金のための資金を積み立てるついでに運用して、うまくいけば掛けたお金より多く戻ってくるかも、ヘタしたら減るかも、という制度です。ただ、仕組みだけを見れば積み立て方式である点はつみたてNISAと似ていて、ハイリスク商品も対象であることは現行NISAと似ています。そのためによく比較対象にされます。

現行NISAとつみたてNISAとiDecoをいろんな角度で比較!

3つの制度は、ある項目では共通点があり、ある項目では全く違う性質を持ちます。一覧になっていると何を見ていいのか分からなくなるので、ひとつひとつ確認していきましょう。

非課税対象

| 現行NISA | つみたてNISA | iDeco |

| 運用益、配当 | 運用益、配当 | 運用益、配当、所得税・住民税 |

まず、「どの税金が安くなるのか」をみていきます。2つのNISAは運用益と配当に対する税金が非課税になり、iDecoはそれに加えて所得税や住民税も非課税になります。非課税対象の広さではiDecoが最強でしょう。

株や投資信託が値上がりで売却をした際のもうけを「運用益」と言いますが、通常運用益には20%の税金がかかります。また、「配当」とは株の配当金や投資信託の分配金のことで、これにも20%の課税があります。20%課税ということは10万円の利益が8万円になってしまうのですから、これが免除されるのは大きいですよね。運用益と配当は3制度とも非課税です。

加えて、iDecoの場合、掛金が所得税・住民税の控除対象になります。控除額が増えると課税対象額が減り、支払う所得税が安くなります。うまくいけば税率が10%低くなることも。

投資対象

| 現行NISA | つみたてNISA | iDeco |

| 株式・投資信託 (低リスク~高リスク) | ごく一部の投資信託 (低リスクのみ) | 株式・債券・投資信託・預金 (元本保証~高リスク) |

「どんな金融商品を売買できるか」は、iDecoの種類の多さとつみたてNISAの少なさが対照的です。つみたてNISAの対象商品は金融庁から厳しい要件が出されており、2017年10月2日時点で103本しか登録されていません。うち90本以上が「インデックス投信」と呼ばれる低コスト・低リスク商品です。つまり、つみたてNISAの対象商品は手数料とリスクが低い商品が厳選されているといえます。

現行NISAはもう少し広い範囲の投資信託に国内外の株式が加わります。iDecoはさらに債券や預金商品も加わるので、種類が多いのはiDecoです。

投資限度額

| 現行NISA | つみたてNISA | iDeco |

| 年間120万円 | 年間40万円 (毎月約3.3万円) | 年間14.4万円~81.6万円 (毎月1.2万円~6.8万円) |

税金をおまけするにも限度があるため、「年間いくらまで投資できるか」には上限があります。投資限度額はNISAが最も高く、しかも積み立てではないのでまとまった資金を一気に投入できます。50万円や100万円といった手持ちの資金をいますぐ活用したいと考えているなら、現行のNISAが向いているでしょう。

つみたてNISAは限度額が低めです。iDecoが職業によって幅があり、自営業者は高め、公務員や大企業勤務の人は低めです。最も高い自営業者でも年間81.6万円が限度です。つみたてNISAとiDecoは毎月一定額を投資する形なので、年間投資額を12で割った金額を毎月積み立てます。iDecoの最低積立額は月5,000円ですが、つみたてNISAなら証券会社によっては500円からというところもあるそうです。

運用可能期間

| 現行NISA | つみたてNISA | iDeco |

| 5年 | 20年 | 60歳まで |

非課税制度には「運用期間」というものがあります。ある金融商品を買った場合、「いつまでなら売却しても利益に課税しません」という期間です。現行NISAは短く、つみたてNISAは長く、iDecoは始めた時期次第となっています。現行NISAでは5年です。期間を過ぎれば普通に課税される口座に移さなくてはいけません(※ロールオーバーを使えば最大10年可能ですが、話が複雑になるのでここではふれません)

つみたてNISAは4倍の20年間非課税口座に持っておくことができます。たとえば購入15年後売却して出た利益には、つみたてNISAには課税されませんが、現行NISAなら20%差し引かれます。10年20年の長期投資が可能なのはつみたてNISAです。

iDecoは何年というしばりではなく、運用開始時期に関わらず60歳になったら終了です。30歳から始めれば運用可能期間は30年、55歳から始めれば5年です。早く始めるほど運用期間が長くなり、節税効果が高なります。

引き出し

| 現行NISA | つみたてNISA | iDeco |

| いつでも | いつでも | 60歳まで払い戻せない |

2つのNISAとiDecoには、「好きな時に動かせる財産かどうか」に大きな違いがあります。運用はあくまでも余裕資金でおこなうものなので、運用の途中で家計が苦しくなり取り崩す必要が出てきてもおかしくありません。2つのNISAはいつでも保有商品を売却して口座から資金を引き出すことができます

一方iDecoの場合、売買はいつでもできますが、引き出すことは60歳までできません。売却により株や投資信託を現金化しても、口座から出すことができません。引き出せるのは、加入者が死亡する、高度障害状態になる、大震災の被災者になるなど特別な理由があった場合だけです。iDecoは60歳まで動かせない財産なので、おトクだと思って掛金を上げすぎると後で大変な目に遭うかも知れません。

口座管理手数料

| 現行NISA | つみたてNISA | iDeco |

| 無料 | 無料 | 加入時3,000円程度 運用時2,000円~6,000円 給付手数料 |

現行NISAとつみたてNISAは口座管理手数料がかかりません。投資信託を購入した場合は信託報酬など手数料が発生しますが、株などは基本的に売買手数料も無料です。

一方iDecoは節税効果は高いが手数料も高い構造となっています。コストが発生するのは加入時と運用時と年金を受け取る時です。特に運用時にかかる手数料は2,000円から6,000円(金融機関によって違う)が毎年発生します。長期なら数万・十数万円の出費になりかねません。

それぞれの制度に向いている人

各切り口の特徴から、それぞれの制度に向いているのはこんな人です。

現行のNISA

- 1商品の投資期間が1~5年程度の人

- 積み立てではなく年間120万円フルに活用したい

- ハイリスク商品にもローリスク商品にも興味がある

- ある程度自分で銘柄選びができる

年間投資限度額が120万円と3制度の中では高額ですが、再投資ができないため数カ月の短期の売買を繰り返す人には向きません。かといって5年を超える長期投資にも向きません。だいたい購入後1年から5年後に売却する人に向いています。

手元に50万円以上のまとまった資金がある人は、月数万円ずつ積み立てるつみたてNISAやiDecoには向かず、現行NISA向きです。対象商品はハイリスクな株式からローリスクな投資信託まで多彩であるため、どちらの商品も織り交ぜたい人は現行NISAが良いでしょう。ただしある程度自分で銘柄選びができる方が良いです。

つみたてNISA

- 長期でコツコツ運用したい

- 銘柄選びがむずかしい、時間をかけたくないと

- 投資に使えるお金はあまり多くない

- ハイリスク商品に興味がない

- 口座管理や信託報酬など手数料は安い方がいい

つみたてNISAはあらかじめ金融庁が「手数料が安くて安全」な金融商品を吟味してくれているので、選択肢は少ないものの銘柄選びで苦労はしません。逆にハイリスク・ハイリターン商品や、個別の日本株や外国株に興味がある場合はつみたてNISAは不向きでしょう。どちらかというと初心者向きですが、低リスク低コストで安定的なリターンを目指すインデックス投資家にも適しています。

iDeco

- 投資の目的が「年金の上乗せ」

- ある程度収入があり、所得税が高いと感じている

- 運用経験があり、ある程度の利益を出す自信がある

- 50歳未満の方

扶養内にある主婦の方は所得税の節税効果がないためiDecoである必要はないでしょう。所得税の節税効果があるのは所得税を多く払っている人です。また、iDecoは元本保証商品だけを運用すると手数料分マイナスになってしまうため、リスクを取りたくない人には向きません。

ある程度運用経験があった方が良いでしょう。50歳を過ぎてからの活用には意見が分かれるところですが、節税効果は十分に見込めます。ただ加入期間が10年必要であるため60歳から年金が受け取れない場合があることには注意が必要です。

結論:個人的にはつみたてNISAのコンセプトが好き

余談ですが実は私、発足の経緯を知ってからすっかり「つみたてNISA」のファンなんです。この制度は金融庁の森信親長官の肝いりで創設されました。なぜ作ったかというと、NISAがスタートしても日本の証券会社が手数料獲得競争ばかりして顧客本位とはかけ離れた商売をやめようとしないので、

「お前らいい加減にしろ」 by 金融庁長官

と怒って始めたのがつみたてNISAだといわれています。

手数料の低い商品だけを集め、長期投資を軸としてコツコツ積み立てる形式にすれば、証券会社が手数料目当てに顧客に売り買いを繰り返させることはできなくなる、というわけです。投資枠が小さすぎるので私自身はしばらく現行NISAを続けますが。

結論としては自分に合ったものを選ぶのがいいし、節税になるからといって無理にどれかを始める必要もありません。手間もかかりますし、多かれ少なかれリスクのあることです。投資に興味があって「ついでに節税になるなら、どれかやってみようかな」くらいでいいと思います。

4

4

15

15