こんにちは。白金ちなです。

小さい頃、住宅の間取りの載ったチラシを眺めるのが好きな変な子供でした。

金融機関に住宅ローンの相談に行けば、返済にボーナスを含めることをすすめられることがよくあるといいます。

一方、インターネットや情報誌では、「ボーナス返済は危険だからやめておいたほうがいい」という記事をよく見かけます。一体どちらが本当なのでしょうか?

今回はボーナス返済が危険だといわれる原因と、上手く活用すればそれほど悪くいわれるほどでもないな…という内容についてまとめてみました。

今回いろいろ調べていて、「何事も使いようなのだな」と改めて感じる結果になりました。

このページの目次

住宅ローンのボーナス返済とは

まずはボーナス返済について基本をおさえておきましょう。すでに知っている方にはおさらいですね。

「毎月返済」と「ボーナス返済」の併用

クレジットカードのボーナス払いでは、支払いの際に一括・分割・リボ・ボーナス払いのいずれかを選択します。10万円の買い物をボーナス払いにすれば、10万円はボーナスからのみ支払われます。

住宅ローンのボーナス返済はまったく仕組みが異なります。住宅ローンの場合、毎月の返済とボーナス時の返済が同時進行します。つまり、2つの支払い方法が並行している状態です。

返済計画を決める際、毎月で返済する金額とボーナスで返済する金額を決めます。たとえば総額1000万円を借りる場合、毎月返済900万円/ボーナス返済100万円、あるいは600万円/400万円というように配分します。ボーナス返済が借入額に占める割合は、前者は10%、後者は40%ですね。

比率の上限は金融機関によって設定されており、それ以下なら自由に配分できます。フラット35であれば借入額の40%まで、銀行その他は約50%までが一般的です。あ、フラット35というのは住宅金融支援機構と民間の金融機関が提携して提供している全期間固定金利の住宅ローンのことです。

図解:ボーナス返済のイメージ

2つの返済方法が並行しているとはどのような意味でしょうか?分かりやすく図にしてみましょう。

| 1月 | 2月 | 3月 | 4月 | 5月 | 6月 | 7月 | 8月 | 9月 | 10月 | 11月 | 12月 | |

| 毎月返済 | 8万円 | 8万円 | 8万円 | 8万円 | 8万円 | 8万円 | 8万円 | 8万円 | 8万円 | 8万円 | 8万円 | 8万円 |

| ボーナス返済 | 2万円 | 2万円 |

| 返済額 | 年間返済回数 | 総返済回数 | 返済期間 | 返済総額 | 比率 |

| 8万円 | 12回 | 360回 | 30年 | 2880万円 | 98% |

| 2万円 | 2回 | 60回 | 30年 | 120万円 | 4% |

返済総額 3千万

※イメージです。利息は考慮していません。実際の返済額はもっと高くなります。

このように、年2回のボーナス時以外は毎月の返済だけがあり、ボーナス時は2種類の返済を同時に行います。住宅ローンのボーナス返済に「並行」とか「併用」といった言葉が使われるのはこのためです。

月々の返済が楽になるのがメリット

ボーナス返済を併用するメリットとは何でしょうか?それは、ボーナス返済の割合が高いほど月々の返済金額が少なくて済むことです。先ほどのボーナス返済のイメージ図を、ボーナス返済の割合を高めて作ると以下のようになります。

| 1月 | 2月 | 3月 | 4月 | 5月 | 6月 | 7月 | 8月 | 9月 | 10月 | 11月 | 12月 | |

| 毎月返済 | 5万円 | 5万円 | 5万円 | 5万円 | 5万円 | 5万円 | 5万円 | 5万円 | 5万円 | 5万円 | 5万円 | 5万円 |

| ボーナス返済 | 20万円 | 20万円 |

| 返済額 | 年間返済回数 | 総返済回数 | 返済期間 | 返済総額 | 比率 |

| 5万円 | 12回 | 360回 | 30年 | 1800万円 | 60% |

| 20万円 | 2回 | 60回 | 30年 | 1200万円 | 40% |

返済総額 3千万

※イメージです。利息は考慮していません。実際の返済額はもっと高くなります。

返済総額は変わらないのに、ボーナス返済の1回の返済金額を2万円から20万円に引き上げたところ、毎月の返済が8万円から5万円で済むようになりました。月3万円の節約は大きいですね。これだけ見るとボーナス返済最高!という感じですが、毎月の返済が減った分はボーナスをきっちり持って行かれるので、決して得をしたわけではありません。しかし、ひとつの返済方法としてアリなのでは?と思いますよね。なぜボーナス返済に対して厳しい意見があるのでしょうか。

上の図は分かりやすさを優先するために利息は考慮していませんが、ボーナス返済を併用すると利息の額に変化が起こります。どういうことでしょうか。

ボーナス返済のデメリットとは

ボーナス返済の問題点について説明します。

ボーナス返済をすると返済総額が高くなる!

ボーナス返済のどこに問題があるのかというと、すべてを毎月返済で支払うよりも返済総額が高くなってしまうことなんですね。

ローン、つまり借金には、「早くお金を返すほど利息が少なくて済む」という鉄則があります。ボーナス返済はいわば「後からまとめて払う」の典型なので、支払いを待ってもらっている間は元本も減らず利息ばかりが発生するわけです。

ホントかどうか、シミュレーションしてみましょう

フラット35で3,000万円の35年ローン、全期間固定金利2%という同じ条件で、毎月返済のみのプランと借入額の半分をボーナス返済するプランで試算を比較してみました。結果は、返済総額の金額の差として表れています。

フラット35で3,000万円の35年ローン、全期間固定金利2%

| 毎月返済のみ | ボーナス併用(借入額の50%) | |

| 毎月の返済額 | 99,378円 | 59,627円 |

| ボーナス月の返済額 | – | 239,193円 |

| 年間返済額 | 1,192,536円 | 1,193,910円 |

| 返済期間 | 35年 | 35年 |

| 総返済額 | 41,738,968円 | 41,786,764円 ←約5万円高い! |

なんと、ボーナス返済を併用すると返済総額が5万円も高くなってしまいました!・・・とはいえ35年ローンなので、年間にすれば1,400円程度なのですが。高いと感じるか安いと感じるかは個人差があるとはいえ、ボーナス返済を併用すると利息が高くつくのは確かなようです。知らずに申し込んでしまっている人も多いのではないでしょうか。

実は深刻なもう一つのリスク

私としては、返済総額が高くなってしまうのももちろんイヤですが、ボーナスが出なくなった時の被害も気になります。なくなるまでいかなくても、減額されることや、回数が減ることは今後十分に考えられます。転職や独立によってもボーナスがなくなる可能性は高いです。

毎年年2回、ボーナスで20万円を払う前提があったからこそ月々の返済が5万円で済んでいたものが、ボーナスがなくなることによって8万円になると、家計へのインパクトは計り知れません。

もし、払えなくなったら、どうなるのでしょうか?

住宅金融支援機構の場合、返済が苦しくなってきた人のための救済措置があります。しかし一定期間の返済額の減額や、返済期間の延長といった救済措置は、当面をしのぐ方法としては有効ですが、トータルでは負担が増えてしまう方法なので、あくまでも緊急時に利用するのが基本です。

住宅ローンを滞納するとその後はけっこう厳しく、連絡もせず3カ月から6カ月滞納すると一括支払いをするよう通知が来ます。それでも払わないと代位弁済といって保証会社が代わりに金融機関に支払をしてくれます。

そうなるとその家はもはやあなたの家ではなくなり、買い手を探すために競売にかけられます。もちろん、借金はそのまま残ります。

返済が苦しくなったらとにかくすぐ金融機関に連絡しましょう。利息だけでも払えば一括返済は待ってくれることがあります。しかし何よりも大事なのはそんな状態に陥らないことです。ボーナス返済の割合が高すぎると、なくなった時のダメージが大きくいことを覚えておきましょう。

それでも金融機関がボーナス返済をすすめてくる理由

そもそもボーナス返済ってなぜ存在するのでしょうか?

「家賃並みの返済でマイホーム」のワナ

「家賃並みの返済額でマイホームが買える」といった住宅広告を見たことはありませんか?賃貸で支払う金額と同程度なのであれば、何も残らない賃貸よりもマイホームが手に入るほうがおトクと感じるのは自然なことです。また、金融機関に住宅ローンの相談に行ったときも、思ったよりも安い返済額に前向きな気持ちになった人も多いでしょう。

しかし、売り手の情報を鵜呑みにしてはいけません。実はこの手の広告ではボーナス返済を前提としていておきながら毎月返済の金額のみを強調するという手法が取られていることが少なくありません。実際には月々10万円の返済が必要であるにもかかわらず、ボーナス返済を併用することによって広告では「月々8万円の返済でOK!」とうたうことができます。ボーナス返済は毎月返済の金額が減らせることがメリットですが、売り手が商品を一見お買い得に見せかけることができるという側面もあります。

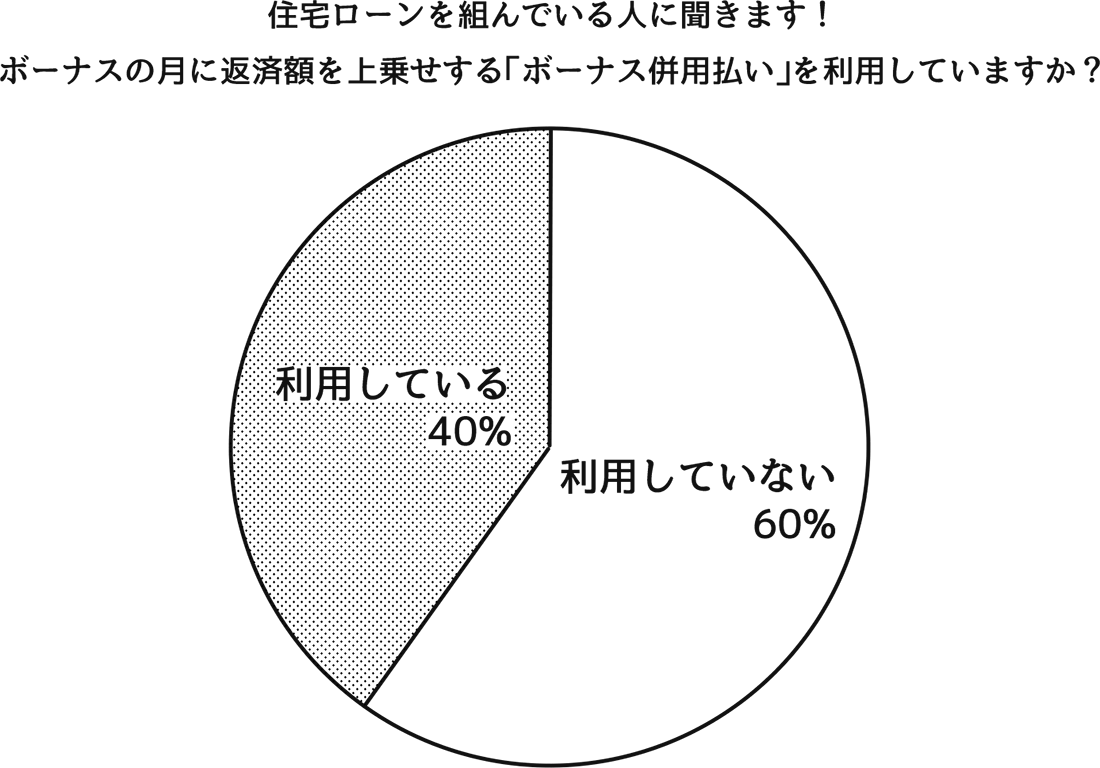

ボーナス返済を利用する人は4割

住宅ローンの一括審査サービスを手掛ける『住宅本舗』の調べによると、住宅ローン経験者のうちボーナス返済を利用している人は全体の40%であることが分かりました。

ボーナス返済を利用した人は毎月の返済を軽くすることを目的としている人が多いことがアンケート調査から分かります。一方利用していない人の多くはその理由として「ボーナスをアテにするのは不安」といった意見を挙げています。

注目すべきは、「ボーナス返済を併用すると返済が早く終わる」という意見があることです。実際にはボーナス返済をしたからといって必ずしも返済期間が短くなるわけではないのですが、たしかにボーナス返済を使えばそれほど負担を感じずに返済期間を短縮することが可能です。

次で詳しくご説明します。

返済期間の短縮にボーナス返済を活用する手も

ボーナス返済の注意点ばかりを強調してしまったのですが、ボーナス返済が悪なのかというと、そんなことはありません。使いようによっては返済総額をおさえることにも役立ちます。

10%のボーナス返済で5年短縮

ローンは返済期間が短いほど利息を低くおさえることができます。月々の返済額が同じなら、ボーナス返済を併用したほうが返済期間を短縮することができます。下の表を見て下さい。毎月の返済額をほぼ同じにして、ボーナス返済なしと借入金の約10%をボーナス返済としたケースを比較してみました。すると、返済期間を5年縮めることができ、返済総額をなんと180万円も節約することができました。

フラット35で3,000万円のローン、全期間固定金利2%

| 毎月返済のみ | ボーナス併用(借入額の50%) | |

| 毎月の返済額 | 99,378円 | 99,279円 ←毎月返済額がほぼ同じなのに… |

| ボーナス月の返済額 | – | 69,847円 |

| 年間返済額 | 1,192,536円 | 1,331,042円 |

| 返済期間 | 35年 | 30年 ←返済期間が5年短く、 |

| 総返済額 | 41,738,968円 | 39,931,402円 ←約180万円 安い! |

年間返済額が毎月返済だけの場合よりも増えるのですから当然といえば当然ですが、返済期間を短縮することによる利息節約の効果は想像以上です。年2回7万円ほどを充てるだけなら、それほど負担感は重くないのではないでしょうか。それで180万円の節約です。

ボーナス月の返済の増加分を、毎月の返済額よりも低めに設定するのがポイントです。それならばボーナス返済への抵抗感もずいぶんやわらぎ、ボーナスが思うように出なくなった時も対処できそうです。

結論:返済期間短縮のためにボーナス返済をするのであればOK

住宅ローンのボーナス返済には、

- 毎月返済のみの場合より利息負担が増える

- ボーナスの減額や廃止のリスクがある

というデメリットがある一方で、

- 毎月の負担が軽くなる

- 返済期間を短縮して返済総額を減らせる

というメリットもあります。

現在はもうボーナスが当たり前に出る時代ではなくなり、公務員だってこの先30年絶対に安泰というわけではありません。

じゃあ毎月返済のみなら安全なのかというと、それだとどうしても返済期間は長くなってしまい、利息が高くなります。また、返済が苦しくなった時にもともとの返済期間が長いと延長してくれる可能性が低くなります。

ボーナス返済は、ボーナスが減ったりなくなったりしてもカバーできる範囲で、毎月の返済を軽くするためではなく返済期間を短縮するために活用するのがよいのではないでしょうか。とにかく、最初から選択肢から外すのではなく、どんな使い方があるのかいちどシミュレーションしてからでもいいでしょう。

なお、話がややこしくなるので今回は繰り上げ返済には触れませんでしたが、それはまた次回以降!