白金ちなです。

今年もどうぞよろしくお願いします。

2018年は生活に直接影響しそうな税制改革がたくさんあります。つみたてNISAの創設、たばこ税増税、森林環境税創設、国際観光客税創設、賃上げ企業法人税削減…なかでも配偶者控除の見直しが注目されています。

配偶者控除は夫婦のどちらかの収入が低ければ収入が高い方の税金を安くしますよ、という制度です。低い方の収入が上がると家庭全体では損をするしくみであるため、女性が仕事をひかえる原因となると問題視されていました。

しかし、2018年から配偶者控除が適用される上限が引き上げられます。どういうことでしょうか?詳しくみていきましょう。

なお、記事内では収入が多い方を「世帯主」、低い方を「配偶者」と表現していますが、サラリーマン夫&パート妻の組み合わせだけとは限りません。最近は個人事業の夫や妻、女性が世帯主のケースも増えてきています。

このページの目次

控除が受けられる収入の上限が上がった

配偶者控除・配偶者特別控除の見直しによって大きく変わったのは次の2点です。

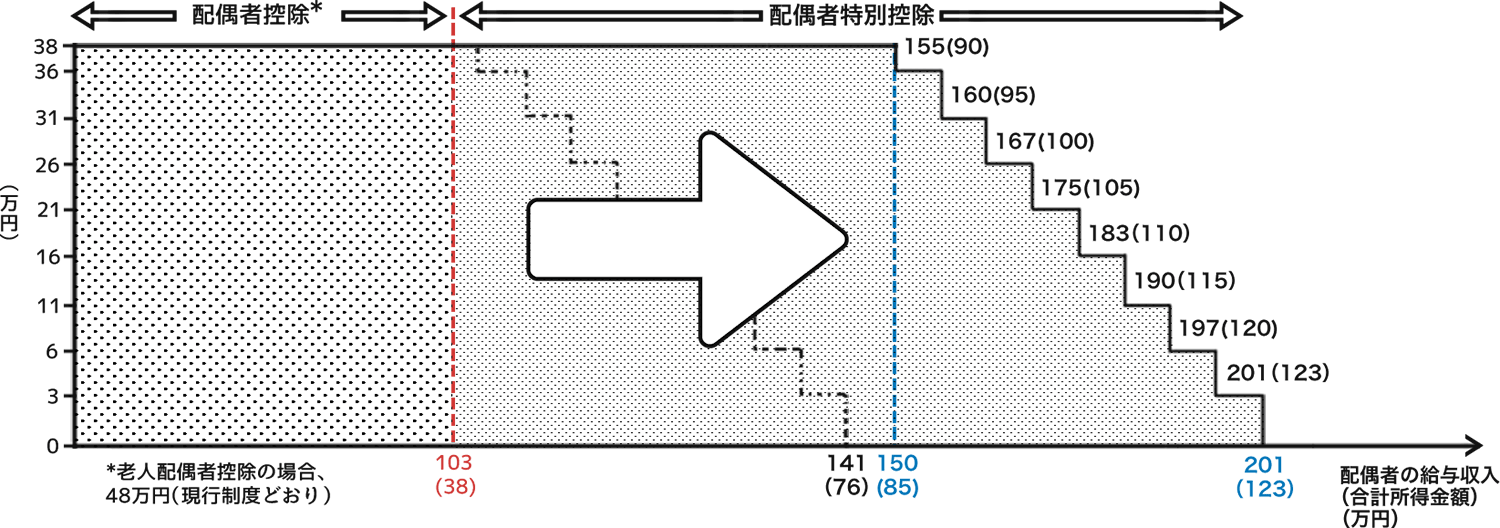

配偶者控除103万円の壁が150万の壁に

※「合計所得金額」=事業所得や雑所得など経費を差し引いたいろんな収入の合計

参考・財務省「平成29年度 税制改正」

配偶者控除は「壁」、配偶者特別控除は「階段」になっているのですが、それが向こうにぐいっと移動した形です。

これまで、配偶者の給与収入が103万円以下であれば世帯主は38万円の所得控除を受けることができました。所得控除は大きければ大きいほど税金が安くなります。103万円という中途半端な数字は、基礎控除38万円+給与所得控除65万円から来ています。

その上限が、2018年からは給与収入のみの人は103万円から150万円に、つまり約50万円引き上げられました。今まで収入が103万円から141万円あった人は控除額が減らされ、141万円を超えると完全になくなっていたのですが、これからは給与収入が150万円以下であれば配偶者控除を満額の38万円受けられます。配偶者控除が完全になくなるのは141万円から201万円に変更されました。

<給与収入のみのパート主婦の場合>

- 配偶者控除が満額受けられる上限: 103万円 → 150万円

- 段階的に配偶者控除が受けられる上限: 103万円~141万円 → 150万円~201万円

- 配偶者控除が完全になくなる上限: 141万円 → 201万円

配偶者の収入が給与ではなく事業所得や雑所得などの場合、給与所得控除65万円を差し引いて考えます。受けられる配偶者控除の満額が38万円なのは同じです。

<個人事業を営む主婦の場合>

- 配偶者控除が満額受けられる上限: 38万円 → 85万円

- 段階的に配偶者控除が受けられる上限: 38万円~76万円 → 85万円~123万円

- 配偶者控除が完全になくなる上限: 76万円 → 123万円

世帯主の収入要件が追加

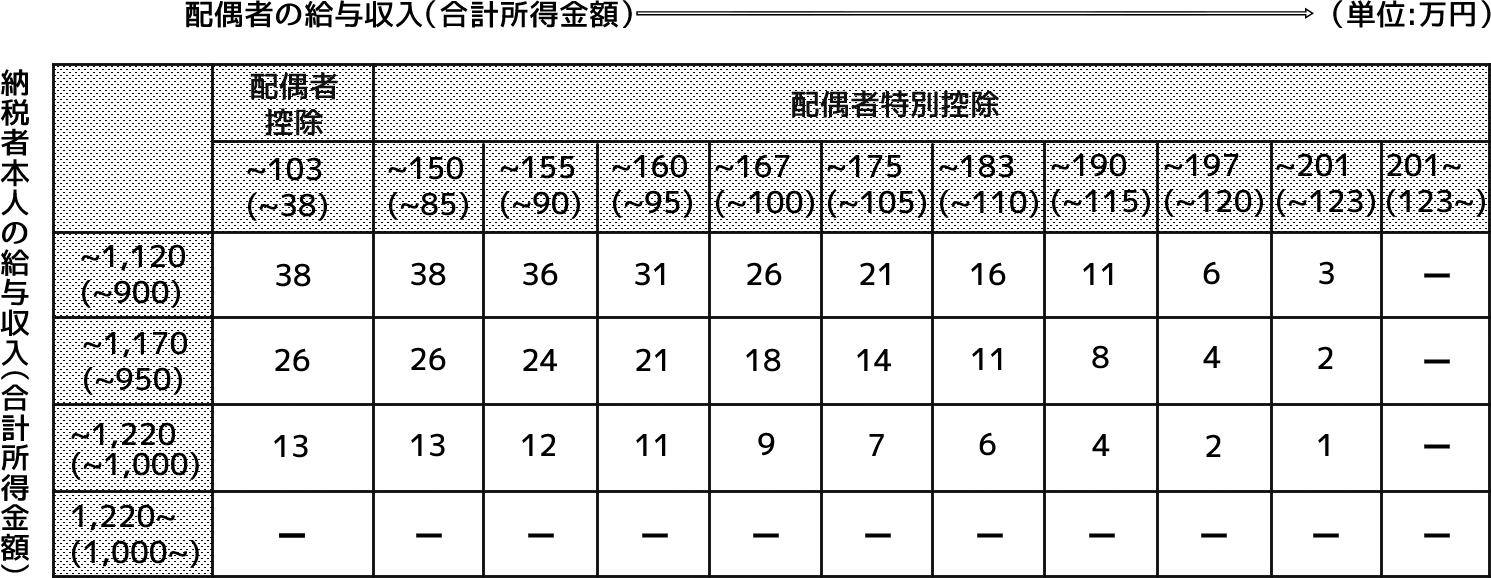

2つ目の大きな変更点は、世帯主の収入要件が追加されたことです。これまでは配偶者の収入が高いことが対象外の要件でしたが、これからは世帯主の収入が高くても控除の対象外になります。夫の年収が高いのに妻の収入が低いからって配偶者控除が受けられるのはズルい、ということなのでしょうね。

控除の額は配偶者の収入と世帯主の収入の組み合わせによります。

配偶者の収入が150万円に満たなくても、世帯主の給与収入が1,220万円を超えると配偶者控除はまったく受けられません。世帯主が自営業などで給与以外の収入がある場合は、合計所得金額1,000万円までです。

たとえば上の表を見ると分かるように、配偶者の給与収入が150万円で世帯主が800万円なら38万円の配偶者控除が受けられます。配偶者が167万円で世帯主が1,170万円なら18万円、201万円と1,220万円なら1万円です(少な!)。

このように、配偶者控除の仕組みは以前にもまして複雑になりました。結局ウチは税金が増えるの減るのどっちなの!?という気持ちになりますよね。

新しい配偶者控除で「得」するケース

財務省の試算では、300万超の家庭が新たに控除の対象になるそうです。

150万円以下&1,120万円以下の共働き世帯

配偶者の年収が103万円超150万円以下で世帯主の年収が1,120万円以下の共働き世帯は、今回の見直しで減税になります。たとえば妻の年収が150万円の場合、夫の年収が500万円なら5万2,000円、年収1,000万円なら10万9,000円の負担減です。

減税額を計算するには配偶者特別控除額に所得税率を掛けます。給与収入が500万なら所得税率は5%なので、38万円×5%=1万9,000円、プラス住民税33万円×一律10%=3万3,000円、合計5万2,000円の負担減であることが分かります。給与収入1,000万円なら所得税率は20%ですね。

妻の年収が103万円超141万円以下である場合は段階的に配偶者特別控除を受けられていたので、上の金額よりも少し減税額は小さくなります。

個人事業主(自営業)とパート妻の世帯

自営業による収入が1,000万円以下の事業主の配偶者の年収が103万円以上150万円以下の世帯も減税になります。妻も個人事業の場合は合計所得が38万円以上85万円以下です。減税額の計算は先ほどと同じです。

ただし、自営業の妻の場合は新たな社会保険料の負担がないぶん、サラリーマン妻よりも減税効果が高く感じられるでしょう。自営業の妻は第三号被保険者に該当せず、すでに自身の社会保険に入っていることが普通なので、サラリーマン妻のように収入が一定以上を超えても社会保険料が追加で発生することはありません。社会保険料の壁についてはまた後で説明します。とにかく、今回の改正で一番得をするのは150万円近い収入のある自営業の妻かも知れません。

新しい配偶者控除で「損」するケース

逆に専業主婦世帯を中心とした100万世帯は負担増になると見込まれています。

高収入夫と専業主婦世帯は負担増

世帯主の給与収入が1,120以上1,220万円以下の世帯では段階的に控除額を減らされ、1,220万円を超えると完全になくなります。世帯主の給与収入が1,220万円を超え、配偶者の年収が103万円以下になるようないわゆる「ハイスペ夫と専業主婦」の世帯は、2018年からは所得税でも住民税でも配偶者控除がゼロになります。

控除額が38万円減ると、それにかかる税金が増えますから、

所得税控除38万×33%= 12万5,400円、

住民税が33万×10%= 3万3,000円、

合計15万8,400円が増税となります。

所得1,000万円の個人事業の夫とパート主婦

夫がサラリーマンではなく事業で所得が1,000万円を超える場合も配偶者控除が受けられなくなります。妻の収入がいくら低くても関係ありません。所得とは経費を差し引いた収入のことを指すので、売上のことではありません。売上が3,000万円あっても経費に2,200万円かかっていたら所得は800万円です。その場合は配偶者控除の対象になります。

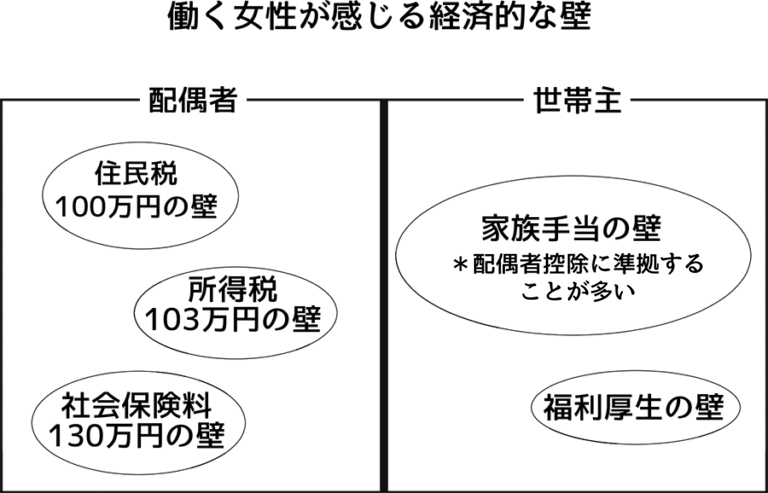

配偶者控除以外にも「壁」はある!

ここまでは配偶者控除だけの話です。しかし、家庭を持つ女性が仕事をする際に感じる「壁」はこれだけではありません。むしろ配偶者控除は配偶者特別控除で急激な手取りの変化をおさえられているので、もはや壁とは言えません。では、本当の壁とは何でしょうか。

住民税100万円の壁

収入が100万円を超えると、配偶者自身に住民税が発生します。住民税は基礎控除が35万円で、給与所得の場合65万円の控除が付きますから、合わせて100万円が非課税ラインとなります。それを超えると一律10%の住民税がかかります。基礎控除は33万円の自治体もあります。

自営業の場合は基礎控除のみですので35万円が非課税ラインです。配偶者控除にばかり目が行きがちですが、収入が一定以上あると自身にも課税されることを忘れないようにしましょう。

所得税103万円の壁

103万の壁には配偶者控除だけでなく自身の所得税の壁もあります。給与収入が103万円、事業などの給与以外の収入が38万円超あると所得税が課税されます。パート収入程度だと、所得税率は5%が適用されます。月収にすると支給額が8万8000円を超えると所得税がかかる計算です。

社会保険130万円(106万)の壁

忘れられがちですが大きいのが社会保険の壁です。専業主婦やパート主婦の方は世帯主の会社の健康保険に第三号被保険者として加入している場合が多いと思いますが、収入が130万円を超えると扶養から外れて自身の社会保険に入る必要があります。

また、配偶者の勤務先が従業員501人以上の企業で、1年以上働いていて、週20時間以上勤務している場合、壁は106万円まで下がってしまいます。130万円または106万円の壁を突破してしまうと、自身で保険料を払う必要が出てきます。

社会保険のうち国民健康保険の保険料は月額3,000円から5,000円、国民年金保険料は月16,490円なので、年間約24万円手取りが減ります。

配偶者の勤務先に非正規でも加入できる社会保険があるなら、保険料は雇用主と折半なので割安になり、老後に基礎年金に加えて厚生年金も受け取ることができます。

家族手当・福利厚生の壁

家族手当は各企業任意の福利厚生ですが、日本では多くの企業で導入されています。しかし配偶者の収入に制限を設けている企業がほとんどで、妻に一定以上の収入があると支給されなくなることがあります。家族手当のうち配偶者手当の平均支給額、厚生労働省「平成27年賃金事情等総合調査」によると1万7,400円となっています。年額にして約20万円がなくなるのは痛いですね。

収入制限の基準は配偶者控除の基準103万円としているところが過半数を占めます。2018年からの税制改正に合わせて企業の基準も変更するなら影響はありませんが、給与システムの改修が必要になるなどいろいろ面倒そうだからそのままで行くところが多いのではないかと勝手に推測しています。

結論:女性活躍の起爆剤とするにはマッチ1本レベル

配偶者控除の見直しで税負担が減る世帯は多いけれども、社会保険や家族手当の壁を何とかしないと、あまりインパクトはないんじゃないかな、と思いました。

家庭を持つ女性が働くときに感じる壁は、税制面だけじゃないんですよね。限られた時間で働くとなるとどうしても単価が下がる日本社会。時短社員は単価が正社員の半分になり、働ける時間も半分しかなければ、どうしても女性の収入は男性の4分の1になってしまいます。

しかも、時間が限られるのは他にすることがあるからで(家事とか育児とか)、サボりたいからじゃないのに。

私は、家庭を持つ女性が家事育児に専念しても仕事を持っていても、どちらもステキだと思います。ただ、男性の平均年収が低下していて1本の大黒柱では家計がまわらなくなっていることや、離婚が当たり前の時代に女性が経済力を持たないことによる不利益の大きさを考えると、少なくとも「働き損」の環境だけでもどうにかしてほしいと思います。

今回の改正が、その一歩となればよいのですが。