こんにちは!白金ちなです。

新社会人になりたての頃、同じ新人にベテランと間違えられて「すいません会場はこちらでよろしいですか?」と尋ねられた経験があります。

「はい、こちらです。受付で名札をお取りください」と教えてあげると、その人あとで私が新入社員席に座っているのを見てこんな( ゚Д゚)顔をしていました。懐かしいです。

社会人になると、1人暮らしの開始や出張や会合など活動範囲が広がることもあり、クレジットカードが必要になる場面が増えます。しかしまだ働き始めたばかりで信用が低いのに、クレジットカードなんて作れるのでしょうか?

そんな心配もありますが、実は新社会人はクレジットカードを作る上で有利なんです。それはなぜなのか、どんなカードがあるのか、くわしくみていきましょう!

新社会人向けクレカってどんなもの?

新社会人向けのクレジットカードは様々な呼び名があって、「若者向け」「新社会人向け」「20代専用」などに分類されますが、要するに年齢制限が設けられたものです。カード名に「イニシャル」「デビュー」といったどこかフレッシュな響きがあるものが多く、「はじめてのカードにおすすめ!」などと宣伝されています。

| カード名 | 年齢制限 | 年会費 | 主な特典 | 次のカード |

| 三井住友VIS デビュープラスカード | 18~25歳 | 初年度:無料 2年目以降:年1回以上の利用で無料 | ポイントが一般カードの2倍 | 三井住友VISAプライムゴールドカード (ヤングゴールドカード) |

| MUFG イニシャルカード | 18~29歳 (5年限定) | 初年度:無料 2年目以降:年20万円以上の利用かつWeb明細で無料 | 入会3ヵ月ポイント3倍 海外旅行傷害保険 | MUFGカード ゴールド (ゴールド) |

| JCB CARD EXTAGE | 18~29歳 (5年限定) | 無料 | 入会後1年間ポイント1.5倍~3倍 海外旅行傷害保険 | JCB一般カード |

| ANA JCBカード ZERO | 18歳~29歳 (5年限定) | 無料 | マイル+10% 移行手数料無料 | ANAカード (一般カード) |

| JAL CLUB EST | 20歳以上30歳未満 | 初年度:5,400円 2年目以降:7,560円 | 空港ラウンジ ビジネスクラスチェックイン ポイント優遇 | – |

新社会人向けとされているのは18歳からまたは20代限定のクレジットカードです。「学生・新社会人向け」というくくりの場合もあります。ただし学生は親の同意が必要で、限度額も低めです。

年会費が安いのに特典が充実

20代限定クレジットカードの特徴は、年会費が安いのに特典が充実していることです。初年度無料、2年目以降は条件付きで無料のところが多いのですが、条件付きと言っても1年間に1回でもカード利用があればOKと非常にゆるいものです。その割にはポイント還元率が1%以上、旅行傷害保険が付帯するなど、年会費有料カードと同レベルの特典が付いています。

期間が終了すると次のカードへ自動移行

その優遇制度がずっと続くと良いのですが、若者限定のサービスなので、30歳になった時点、または最大5年の更新時を迎えたタイミングで、次のカードに自動移行するのが一般的です。

次のカードがどれになるのかはカード会社によってさまざまです。スタンダードなカードから、ゴールドカード一歩手前のヤングゴールドカード、次がいきなりゴールドカードというものまであります。

ここが新社会人向けクレジットカードのポイントで、最初よい条件で会員になってもらって、その後長期的に自社のユーザーになってもらうカード会社の戦略なのですね。確かに最初はどのクレジットカードにしていいか迷うもの。新社会人が「新社会人向け!」とすすめられるカードについ魅かれるのも分かります。

新社会人はクレジットカードを作りやすい!

低い年会費でサービスが充実していることに加え、若者向けクレジットカードは審査に通りやすいといった特徴もあります。

低収入で勤続年数が短いのに審査に通る?

クレジットカードを作るには審査が必要なのですが、審査では年収や勤続年数が重視されます。新社会人はまだ年収も低く勤続年数もゼロに近いのですが、これらのカードでは審査のハードルが比較的低いとされています。なぜかというと、クレジットカードは一度作ってしまうとなかなか乗り換えることはないので、カード会社としては早いうちから顧客を囲っておきたい心理から、まだ信用力の低い若者には審査をゆるめにする傾向があるからです。

とはいえ、誰でもOKというわけではありません。きちんと就職先が決まっていて、安定した収入が見込める人でないとダメです。将来有望でもフリーランスや起業したばかりの人では難しいかも知れません。

30歳後半で初めてカードを作ろうとすると・・・

クレジットカードは早めに作るのが良いと言われています。35歳を過ぎてからはじめてクレジットカードを作ろうとすると、特に収入が低いわけでも借金があるわけでもないのに審査に落ちることがあります。これを「スーパーホワイト問題」といいます。

スーパーホワイトの人とは、それまでカードやローンを利用したことがなく、信用情報機関のデータが一切ない人です。金融機関としては「情報がなさすぎて貸していいかどうか分からない人物」と目され、頻繁に借り入れをしている人よりも敬遠されます。意外ですが、金融業界では借金を良くしてちゃんと返している人の方が、まったく借金をしない人よりも信用されるのです。

35歳過ぎてはじめてクレジットカードを作ろうとするとわけもなく断られるケースがあるのはこのためです。

若いうちにカードを作っておくのもアリ

「クレジットカードって何となく嫌い」と現金主義を貫く人は、若い人でもけっこういます。しかし、必要になった時に審査で苦労するくらいだったら、審査が比較的ゆるいとされる若者向けクレジットカードで利用実績を積み、信用力を挙げておくというのもひとつの手です。

一定期間だけとはいえ特典が充実しているのは事実ですし、早いうちからカードを活用してお金のやりくりをする訓練になります。新社会人向けのクレジットカードはまさにうってつけと言えるでしょう。

若者向けクレジットカードの注意点

若者向けクレジットカードの最大の難点は、「期間限定」であることでしょう。年齢制限(25歳や29歳)を超える、または一定期間(5年)を超えると、自動的に次のカードに切り替わってしまいます。するとカードの条件も変わるため、それまで受けられていた特典がなくなったり、年会費がかかったりするようになります。

年会費が急に高くなる

年会費が安くて特典が充実していることが若者向けクレジットカードの大きなメリットですが、ある年齢を超えると無料だった年会費が突然高くなるので注意です。たとえば三井住友VISデビュープラスカードの場合、年会費は実質無料ですが、26歳になると「プライムゴールドカード」に自動的に切り替えになり、年会費は5,400円に跳ね上がります。特典内容もグレードアップするので損をするわけではないのですが、不必要なサービスに想定していなかった年会費を払うことになっては困ります。

特典が急にショボくなる

切り替えによって年会費はあまり変わらなくても、特典がグレードダウンする場合もあります。

JCB CARD EXTAGEの場合、入会後3カ月は一般カードの3倍、4ヵ月以降は1.5倍のポイントがもらえます。その他、通常よりもポイント還元率が高いJCB優待店の倍率も一般カードより高くなっています。

ところが、有効期限の5年を過ぎてしまうとそれらの特典はすべてなくなってしまいます。海外旅行傷害保険の最高額が若干高くなりますが、特にそれ以外の内容の充実はありません。

なお余談ですが、JCB CARD EXTAGEは解約手数料(約2,000円)がかかる珍しいクレジットカードです。今どき解約手数料を取るクレジットカードは見かけません。ある程度特典を享受したら解約すればいいやと考えていると、思わぬ出費をすることになります。

若者のクレジットカード離れ?

ずいぶん大盤振る舞いなカードだと思うのですが、人気のほどはどうなのでしょうか?

若者はもともとクレジットカードをあまり持たない

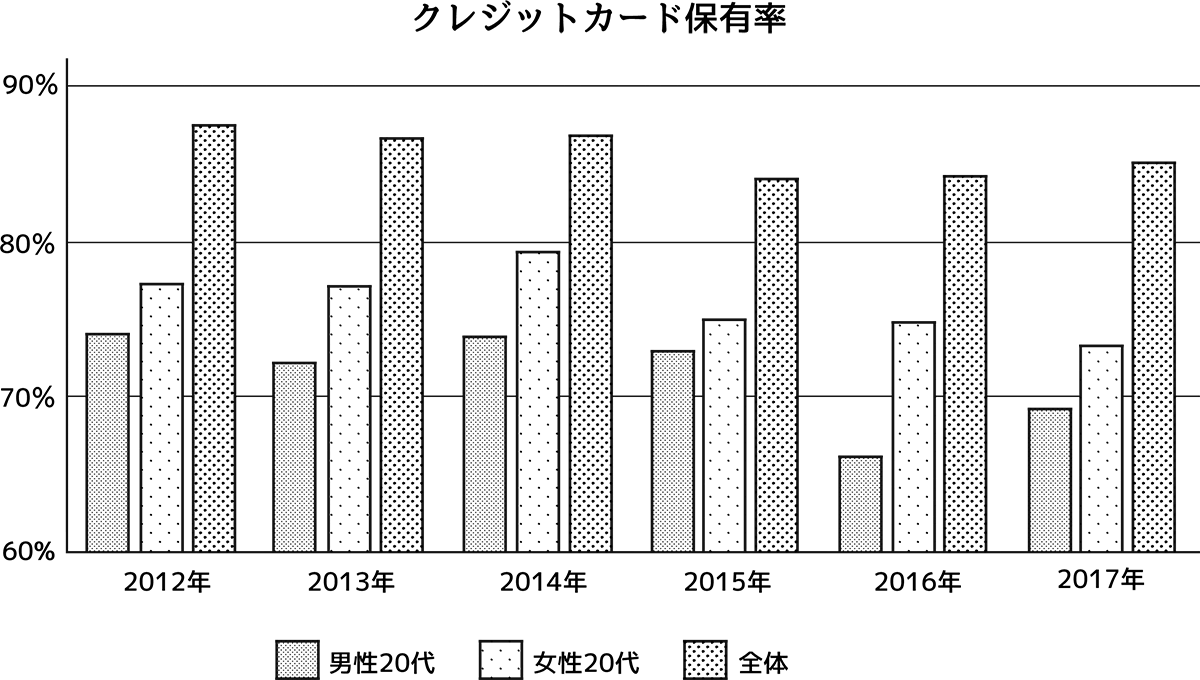

最近、「若者向けクレジットカード離れ」という言葉を見かけるようになりました。「若者の○○離れ」はベタなキャッチコピーのひとつで、みなさん聞き飽きていると思いますが、クレジットカードもそのひとつなのでしょうか。

まず、クレジットカード業界を語る上で大前提となるのが以下の2点です。

- クレジットカード保有率は全体的に微減傾向

- 20代の若者はもともとカード保有利率が低い

20代のカード保有率は全体に比べて昔から低く、クレジットカード保有率も徐々に下がってきています。若者が最近になって急にクレジットカード離れを起こしているのではなく、もともと20代は保有率が低いのです。男性より女性の方が高めなのはネットショッピングの影響でしょうか。

保有率が低い理由は「他の支払い方法で良いから」

日本クレジット協会の大学生向けの意識調査では、クレジットカードへの総合的なイメージは半数以上がプラスイメージを持っており、今所有していなくても将来的には入手したいと考えている人が多いことが分かっています。

一方で持たない理由としては「必要以上に使いそう」「現金や電子マネーで支払う」が上位に来ています。クレジットカードは借り入れであるという警戒感が若いうちからあるというのは感心ですね。そのせいか、クレジットカード以外の決済方法に注目が集まっています。

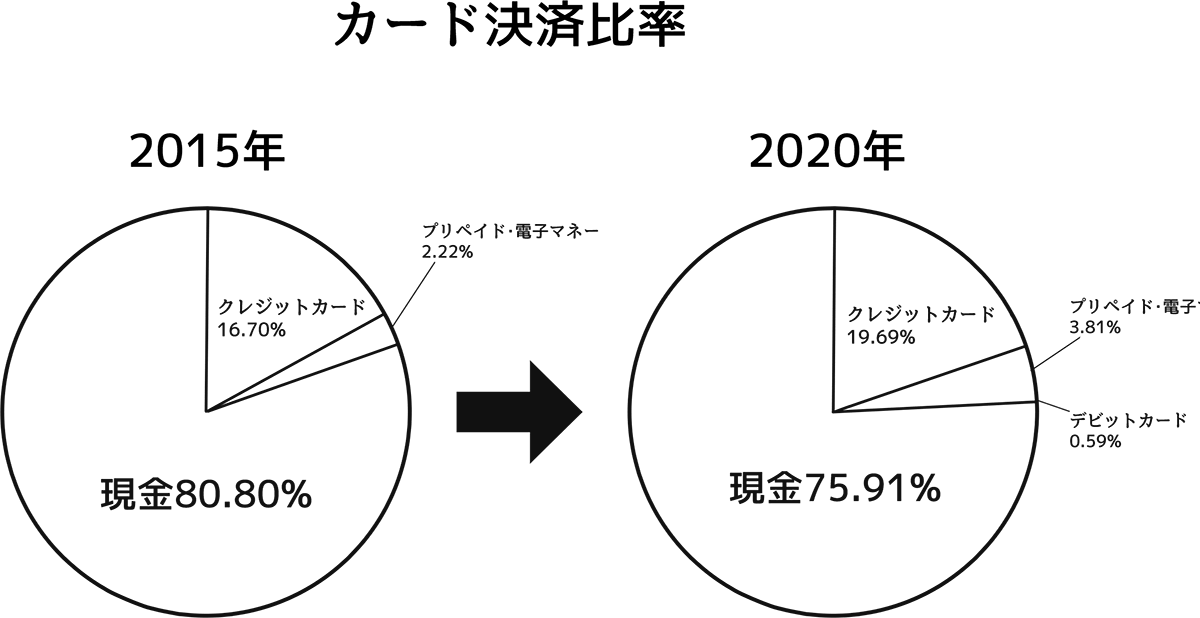

選択肢はクレジットカードだけではなくなってきている

日本はまだまだ現金大国で、決済の8割を現金でおこなっています。しかしもう数年すれば4分の1はカード等に置き換えられると予想されていて、特に注目されているのはデビットカードやプリペイド・電子マネーです。

デビットカードは口座に紐づけられた決済方法で、借り入れではない安心感と審査のゆるさで年々発行数を増やしています。プリペイドカードも使いすぎないと人気です。電子マネーはかなり生活に浸透してきており、交通系や流通系が市場をけん引しています。

年を取ってからクレジットカードを作るのは難しいとお話ししましたが、クレジットカードに代わる決済方法も将来有望であることを考えると、無理して作る必要性はないことが分かります。

結論:お得だけど時間制限に注意

20代を中心とした若者向けクレジットカードは、年会費が安く特典も充実していて、新社会人にも向いています。早くから顧客を取り込もうとしている向こうの思惑を知った上で、上手に特典を享受するのもアリでしょう。

ただし、あくまでも年齢という時間制限があるものです。期限を過ぎれば特典がグレードダウンするか年会費が高額になります。自動的に切り替わる次のカードがどんなものかチェックしてから申し込むのが良いでしょう。

また、クレジットカード以外の決済方法が伸びてきそうな状況を見ると、35を超えると審査に落ちるからとあわててクレジットカードを作る必要もなさそうです。純粋に、いま必要かどうかで決めるのが良いですね。