こんにちは。

最近は国内旅行ばかりだったけど、そろそろ海外にも行きたい白金ちなです。

みなさんは海外旅行に行く前に旅行保険には入っていますか?私はクレジットカードに付帯しているものがあったので、掛け捨ての保険にはずっと入っていなかったのですが、カード付帯の旅行保険では役に立たないことがあるという話を聞いてびっくり!

クレジットカードには海外旅行保険や空港ラウンジが使えるといった旅にうれしい特典が付いています。しかし、特典はあくまでもおまけ。

おまけでもリスクがきちんとカバーできているなら問題ありませんが、足りていない場合はいざという時に役に立ちません。

今回は、掛け捨ての海外旅行保険とクレジットカード付帯の旅行保険の違い、これならクレジットカードだけで大丈夫という例についてまとめてみようと思います。

このページの目次

海外旅行保険の入り方

海外では、29人に1人が何らかの事故に遭うといわれています。旅の途中でケガや病気になる可能性は誰にでもあり、持ち物の盗難や紛失も心配です。重大な事故だけでなく、飛行機の遅延や欠航でどこかに留まらなくてはならなくなった時のホテル代や食事代もけっこうなダメージです。そういった海外旅行にまつわるさまざまなトラブルに対し補償をしてくれるのが海外旅行保険です。正式には「海外旅行傷害保険」といいます。

海外旅行保険に入る方法はこの2つです。

- 保険会社に掛け捨てで申込む

- クレジットカードに付帯しているものを使う

掛け捨ての海外旅行保険とは

保険会社のカウンターやホームページから申し込みができます。旅行会社のパッケージツアーに申込むとついでにすすめられることがよくありますね。

掛け捨ての海外旅行保険は補償内容を自由に設定できることが大きなメリットです。基本的な補償がそろったセットプランに、好きな特典を追加または削除、補償額の増減ができるため、保険料にムダがありません。最近はインターネットで簡単に見積もりができるので便利です。

出発直前に空港で申し込むことも可能ですが、家から空港までの事故は補償されないのでできれば前日までに入っておきたいところです。

クレジットカード付帯の海外旅行保険とは

クレジットカードにはお金を立て替える機能以外にもさまざま特典が付いていて、旅行保険もその一つです。特にゴールドカードには海外旅行保険や空港ラウンジの無料特典が魅力です。最近では年会費無料のクレジットカードでも保険付帯は珍しくなくなってきました。クレジットカード付帯の海外旅行保険なら、カード会員は自動的に保険に加入しているので、新たに保険料を払って加入手続きをする必要はありません。

ただし、保険の補償内容はカードによってさまざまです。十分な補償内容が付いているものもあれば、最低限のレベルしか補償してもらえないものもあります。

海外旅行保険の補償は1つではない

ひとくちに海外旅行保険といっても、補償の内容はさまざまです。掛け捨てでもクレジットカード付帯でもたいていは以下の内容は含まれていますが、ものによっては一部しかないものも。

海外旅行保険の項目別補償内容

- 傷害死亡・後遺障害

旅先での死亡やマヒなどの重度障害に対し、保険金が支払われる - 治療費用・救援費用

現地でのケガや病気の治療費用、家族が現地に駆け付ける救援者費用など - 携行品損害

持ち物の盗難、破損により生じた損害の補償 - 個人損害賠償責任

他人の身体や財産に損害を与えた場合の賠償金の補償 - 旅行事故緊急費用

飛行機が遅れた時の宿泊代や食事代、手荷物が遅れた時の必需品の購入費など遅延費用など。オプションのケースが多い。

項目別に補償額の上限を把握している人は少ない

補償額の上限は項目ごとに異なります。

たとえば死亡保障の上限が1,000万円、携帯品損害の上限が20万円なら、ひったくりなどで荷物がなくなって50万円の被害が出たとしても20万円までしか補償してもらえません。何でも1,000万円まで保険金が下りるわけではないのです。

しかし、旅行保険の補償額の上限を項目ごとに把握している人はどのくらいいるでしょうか。今、「貴方のクレジットカードの携帯品損害補償額はいくらが上限ですか?」と聞かれて即答できますか?

補償額を知らないということは保険が十分機能するかどうかが分かっていないということで、実は非常に危険なことなのです。

海外旅行保険に絶対必要なのは十分な「治療費」!

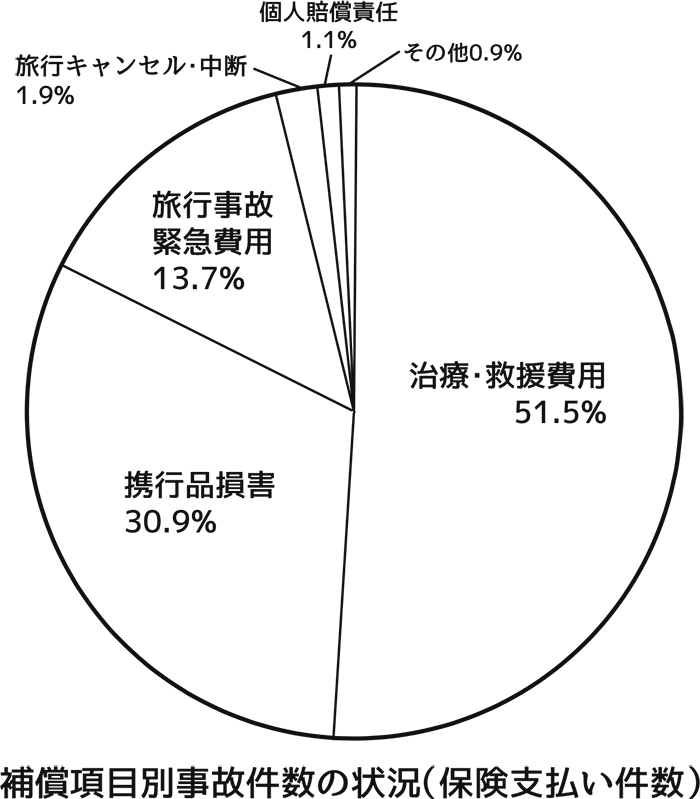

いくつかある補償項目のうち、最も重要な補償はどれでしょうか?2016年に保険会社が行った調査によると、項目別の事故発生割合は以下のようになっています。

海外旅行保険で最も使われる項目

圧倒的に多いのは治療費です。

保険金支払いのうち半分以上を占めています。海外では日本の健康保険が利用できないため、診察・治療・手術代が高額になります。また、救急車利用料など日本にはない費用も発生します。海外旅行保険に入る時は、この治療費がいかに手厚いかが重要です。

なお、上の図には治療費に救援費用が含まれています。加入者が自力で帰国できない場合は家族が迎えに来ることになり、その際の渡航費用のことです。

次に利用頻度が高いのが携帯品損害。

バッグ、携帯電話、カメラ、時計、衣類など、持ち物が盗まれたり壊れたりした時の補償もよく利用されます。パスポートの再発行が必要になった場合は発給費用が支払われます。ちなみに現金やクレジットカードは補償されません。金額は30万円程度までと低いのにもかかわらず保険金支払いベースの3割を超えるということは、いかに発生頻度が高いかが分かります。

海外での治療費にかかる費用

海外で病気やケガをした場合、どのくらいの治療費がかかるのでしょうか?日本にいるとあまりイメージがわきませんが、海外では虫垂炎の治療ですら100万円かかることは珍しくありません。

実際にかかった費用の例を国別にみていきましょう。

| 国(地域) | 支払保険金 | 内容 |

| アメリカ | 229万円 | 友人の運転する車に乗っているときに、車が道路を外れてスピン。 右手を骨折してしまい、手術をして5日間入院。 |

| グアム | 471万円 | ゴルフコースでプレイ中、岩場で足を挫いて救急車で搬送。 足関節脱臼骨折と診断され6日間入院・手術。 |

| 中国 | 333万円 | 胸の痛み、息苦しさを訴え受診。肺水腫と診断される。 |

| タイ | 401万円 | 飛行機内で眩暈・ふらつきがあり受診。脳梗塞と診断され6日間入院。 医師・看護師が付き添い医療搬送。 |

| イギリス | 741万円 | 腹痛を訴え受診。急性虫垂炎と診断され13日間入院・手術。 |

| フランス | 707万円 | 美術館を見学中に転倒。大腿骨転子部骨折と診断され20日間入院・手術。 家族が駆けつける。看護師が付き添い医療搬送。 |

| ハワイ | 897万円 | ホノルル空港到着後に発熱があり受診。肺炎・敗血症と診断され9日間入院。 家族が駆けつける。 |

| アメリカ | 1,836万円 | レストランに並んでいたところ意識を失い救急車で搬送。 心不全と診断され5日間入院・手術。家族が駆けつける。 |

| サイパン | 2,367万円 | 飲酒後に転倒、後頭部を強打し救急車で搬送。頭部外傷・硬膜下血腫と診断され10日間入院。 家族が駆けつける。医師・看護師が付き添いチャーター機で医療搬送。 |

これは高額支払いの例なのですべてがこの水準になるわけではありませんが、それにしてもすごい金額ですね。

海外で足を骨折すると700万円ですか。ここまで高額になるケースには特徴があって、手術と入院、医療搬送が絡むと金額がはね上がります。

医療搬送とは救急車のことではなく、帰国のために医療従事者が付き添って移動することです。手術や入院も高くつきます。逆に診察や外来の治療だけで100万円200万円することはありません。地域別ではアジアなど近場で比較的安く、アメリカで高い傾向があります。

クレジットカード付帯保険では不十分といわれる理由

では、それほどまでに高額になる可能性のある治療費に対し、クレジットカード付帯の海外旅行保険の治療費の補償額はいくらに設定されているのでしょうか。

クレジットカード付帯の保険で補償される治療費

| カード名(年会費) | 治療費の上限 |

| マイレージプラス セゾン ゴールド(16,200円) | 傷害300万円 疾病300万円 |

| エポスカード(無料) | 傷害200万円 疾病270万円 |

| 楽天カード(無料) | 200万円 |

| JCBカード(1,250円) | 100万円 |

| 三井住友VISAクラシック Aカード(1,500円) | 100万円 |

| ANAカード(2,000円) | なし |

| JALカード(2,000円) | なし |

クレジットカードの付帯保険の補償内容のうち、治療費だけを抜粋したものです。

クレジットカードに付帯している海外旅行保険は、死亡・後遺障害が高めに、治療費の上限が低めに設定されていることが特徴です。

有名なカードを選んでみましたが、200万円あれば高い方で、先ほどの治療費例にあるような500万円や1,000万にはとうてい届きません。

航空会社のクレジットカードは旅のサービスが手厚いイメージがありましたが、ANAもJALもなんと治療費に関しては補償してくれません。

クレジットカードの付帯保険なら追加の保険料は必要ないとはいえ、高い年会費を払っている場合は十分な補償がないのは納得がいきませんよね。

掛け捨ての保険の一般的な内容

一方、掛け捨ての海外旅行保険の補償内容はどのようになっているのでしょうか。

| 項目 | 補償額上限 |

| 傷害死亡・後遺障害 | 1000万円 |

| 治療費用 | 1000万円 |

| 救援費用 | 1000万円 |

| 携行品損害 | 30万円 |

| 個人損害賠償責任 | 1億円 |

| 航空機寄託手荷物遅延 | オプション (1万円~10万円程度) |

| 航空機遅延 | オプション (1万円~3万円程度) |

掛け捨ての海外旅行保険では治療費は1,000万円が一般的な水準です。クレジットカードでこの補償額を求めるならブラッククラスのカードが必要です。十分な治療費を期待するのであれば掛け捨て保険への加入は必須といえます。

通常はこの基本セットに、金額やオプションを追加していく形になります。付けられるオプションは保険会社によってさまざまで、航空機寄託手荷物遅延・航空機遅延・弁護士費用・テロ等対応・旅行キャンセル費用などがあります。補償額もさまざまです。

掛け捨ての保険は保険料が必要になってくるのですが、金額は行き先と旅行期間によります。たとえば、以下のケースだと一人当たりの保険料はこのようになります。

アジア2日間 ⇒ 1,000円前後

ハワイ5日間 ⇒ 2,000円前後

ヨーロッパ7日間 ⇒ 3,000円前後

たとえばエイチ・エス損害保険株式会社「スマートネッとU」の場合、ハワイ5日間で上記のプランなら1,960円です。補償額に不安がある場合は3,260円まで上乗せすることで無制限にすることもできます。どうでしょう、安心に比べてもったいないといえる金額でしょうか。

まだあるクレジットカード付帯保険の落とし穴

クレジットカード付帯の保険で気を付けたいのは治療費だけではありません。

「自動付帯」か「利用付帯」か

付帯には、「何もしなくてもいつでも有効な保険(=自動付帯)」と、「条件を満たさないと無効な保険(=利用付帯)」があります。自動付帯なら、カードを持っているだけで旅に出た瞬間から保険の補償期間に自動的に入ります。一方利用付帯の場合、ツアーの代金や公共交通機関の料金をそのクレジットカードで支払わなければ保険が適用されません。

適用されるのは電車やタクシーだけで、空港までマイカーでいって高速料金をカードで払ったとしても適用されないので注意してください。

キャッシュレスサービスがないことも

キャッシュレスサービスとは、現金を用意しなくても病院で診察が受けられるサービスです。「キャッシュレス・メディカルサービス」「医療アシスタンスサービス」など、呼び方は保険会社によってさまざまです。体調が悪くなった時に現地で高額な現金を用意するのは大変なので、キャッシュレスサービスは絶対欲しいところ。

しかし、クレジットカード付帯の保険にはキャッシュレスサービスが付いていない場合があります。たとえばアメックスのグリーンカードはキャッシュレス不可です。最近ではキャッシュレスOKのカードも増えてきましたが、提携している病院数が掛け捨てより少ないなど、やや不便なところも。掛け捨ての保険には必ず付いています。

「最高補償額」には意味がない!?

よくクレジットカードの広告には「最高補償額3,000万円の旅行保険付き!」なんて記載があります。この表記だと治療費も3,000万円まで出してもらえると誤解しがちです。実際には最高補償額は死亡保障のことを指していて、治療費は100万円だけということも。海外旅行保険の目的が死亡保障ではなく治療費である場合、最高補償額だけを見ても意味がありません。項目ごとの比較が必要です。

こんな場合はクレジットカード付帯の保険でOK

とはいえ、せっかく付帯している特典なのですからできれば活用したいですよね。以下のような場合はクレジットカード付帯の保険でも十分です。

近場で短期間

韓国や台湾に1泊2日で目的は買い物といったケースのように、近場の国で比較的安全な行動を短期間取るだけの旅行であれば、治療費補償が200万円~300万円程度の保険で大丈夫かも知れません。手持ちのクレジットカードの補償額がいくらなのかいちど確認してみましょう。

保険付帯のカードが複数ある

海外旅行保険が付帯したクレジットカードを複数枚持っていると、補償額を合算できます。治療費の上限が200万円のカードが2枚あれば400万円、5枚あれば1,000万円まで増えることになります。治療費1,000万円をカバーできるなら、基本的な掛け捨ての旅行保険とほぼ同等です。これは携帯品損害や賠償責任も同じです。ただし自動付帯でないと無効なので注意しましょう。

結論:確率的には低いけれど・・・

先ほどのジェイアイ傷害火災保険「2014年トラブルデータ」によると、契約件数100万件超に対し、治療費・救援費用の支払い件数は約1万7,000件と、けっこうな確率でケガや病気に遭うことが分かります。

しかし、そのうち支払額が300万円を超えるケースは72件と、高額になるのは契約者のうち1万4,000分の1程度の確率に過ぎません。

あれ?そんなに少ないなら保険なんていらないのでは?

しかし、万が一被害に遭った時の大きな負担をカバーするのが保険です。めったにないけれど1,000万円請求される事態になったらと考えると、やっぱり保険は必要ではないでしょうか。

掛け捨てにもカード付帯にもそれぞれメリットはありますが、カード付帯は補償内容を把握していない人が多いので、治療費が本当に足りているのか確認してもらいたくて今回は記事にしました。

私も、次回からは掛け捨ての海外旅行保険にしようと思います。それにはまず旅行の計画を立てなくちゃー。