泥や水に浸かってしまった街や家の映像を見ると、「どうやって元どおりにするんだろう・・・」といつも思います。国や自治体によって最低限の衣食住は支援されるものの、自宅の再建は原則として自己責任です。ローンが残っている人も多いでしょう。

いざという時の備えといえば保険ですが、水害には損害保険が対応しています。しかし、「水害に備えて保険に入ろう!」という人は少ないためか、加入率は高いとはいえません。その理由についても探ってみました。

水害に備えるならどの保険?

洪水や土砂崩れを保険で備えたいならどの保険に入ればよいのでしょうか。

「水害」とは何か

「水害」とは、台風や豪雨などによる洪水や高潮または土砂崩れといった災害のことを指します。保険業界では「水災」という表現を使います。今回の西日本の豪雨による被害はまさに水災ですね。洪水といえばどちらかというと川に近い郊外といったイメージですが、最近ではゲリラ豪雨と呼ばれる突発的で集中的な大雨のために都市部で洪水が起こるといった現象もよく見られます。また、台風や発達した低気圧のために海水面が上昇し発生する高潮も水災のひとつです。

火災保険には「水災補償」が付いている

洪水や土砂崩れ、高潮といった水害に備えるための保険は「火災保険」です。

火災保険といえば住宅が火事になった時のための保険というイメージですが、火事以外にも自然災害や盗難にも対応しているものが多くなっています。「火」災だけでなく「水」災や「人」災も補償してくれるのですね。

しかし、すべての火災保険に水災補償が付いているわけではありません。フルスペックな火災保険ならたいてい付帯していますが、ライトプランなどでは外されていることが多いです。

最近では保険料の節約のコツとして火災保険から水災補償をはずすことを推奨しているファイナンシャルプランナーの人もよくいます。

契約額ではなく被害額を補償

損害保険は実際にこうむった損害額が支払われることが大きな特徴です。生命保険であれば契約額が1,000万円であればいざという時に1,000万円支払われますが、損害保険は上限1,000万円でも実損額が500万円であれば、支払われるのは500万円です。

水災に対応している保険でも、対象は「建物だけ」「家財だけ」「両方OK」に分かれます。建物だけなら建物本体と建物にくっついている設備が補償されます。家財のみとした場合は家具や家電、自転車や原付きバイク、貴金属や美術品が補償され、両方とした場合は両方が補償されます。

このように、保険金額の決まり方や対象の範囲が生命保険とは異なるので注意しましょう。

水害に備えている人は意外と少ない

火災保険が水害被害の対策になることは分かりましたが、いったいどのくらいの人が備えているのでしょうか?

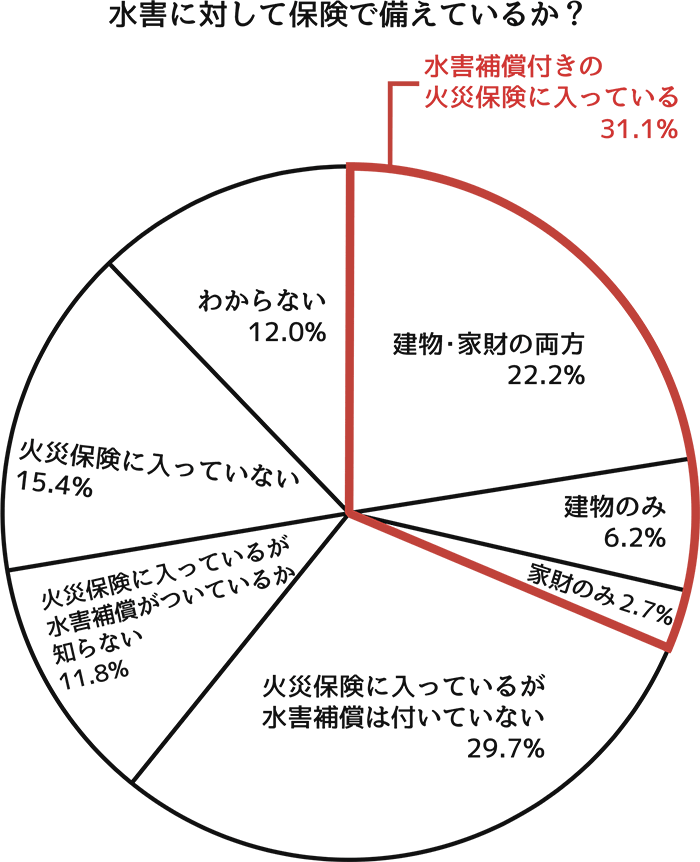

水害対策の保険に入っている人は31%のみ

厚生労働省が2016年まとめた「水害に対する備えに関する世論調査」によると、水害がおこった際に備えて水災補償付きの火災保険や共済に加入している人は、回答者のうち31.1%に過ぎませんでした。建物と家財のどちらも対象にしている人にいたっては22.2%しかいません。

7割の人が水害には無力というおそろしい事実ですが、注目すべきは、自分が入っている火災保険に水災補償がついているかどうか知らないという人が少なからずいることです。みなさんも、今どんな火災保険に入っていてそれには水災補償は付いているかどうか、付いているなら対象は建物か家財か両方か、すぐに答えられますか?私もこの記事を書く時にあわてて約款を確認しました(笑)

保険加入率が低い理由

火災保険に加入している人のうち、水災補償を付けていない人や付いているかどうかさえも知らない人が多い理由は、みんな生命保険ほど吟味して加入していないからではないかと考えます。

火災保険に入っている人の多くが、住宅購入や賃貸契約の手続きの流れで不動産屋さんのすすめる保険に契約したのではないでしょうか?

おそらく補償内容まで細かく確認はしなかったでしょう。新築や引っ越しといった機会なしに、自分から単独で損害保険のことを調べて契約した人はまれだと思いますがどうでしょうか。

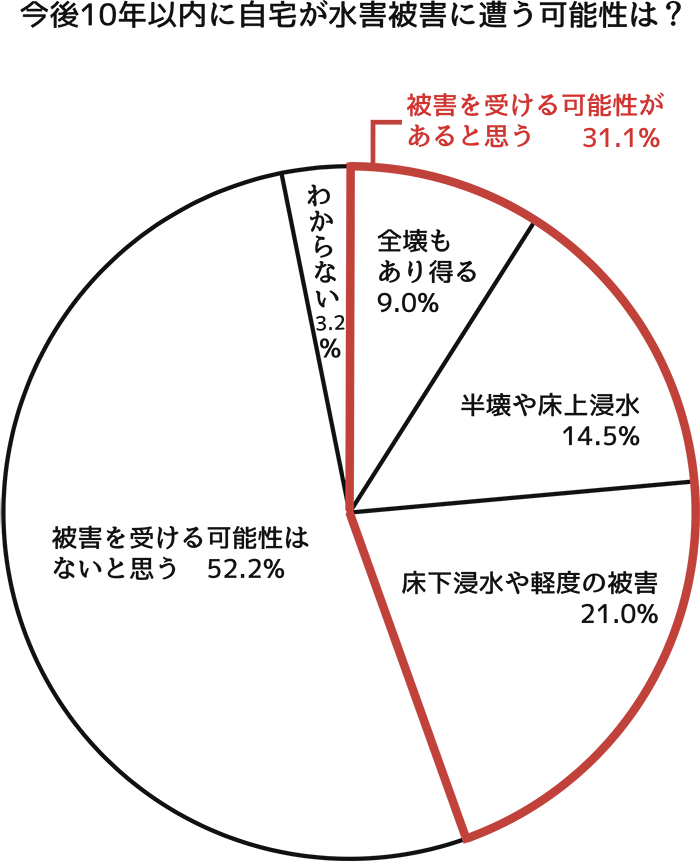

もう一つは、「自分は大丈夫」と考えている人が多いためというのも考えられます。次のグラフを見てください。人々の水害に対する認識を調査したものです。

半数以上の人が、自分は今後10年の間に水害の被害を受ける可能性はないと考えていることが分かります。ある日突然自宅を完全に失う可能性について考えているのは、全体の9%に過ぎません。ほとんどの人にとって、水害は他人ごとなのです。しかしひとたび発生すればその損害の大きさを認識させられます。今回の災害はまさにそのきっかけになりました。

水災保険に入る前に絶対に知っておくべきこと

では、保険にさえ入っていれば万事オッケーなのかといえばそうではありません。火災保険の水災補償をつけるにあたっては、次のようなことに気を付ける必要があります。

火災保険で補償されない水害がある

火災保険では、洪水や土砂崩れまたは高潮などは補償対象ですが、地震による津波や土砂崩れ、または漏水は対象外です。海水をかぶるのは同じでも、高潮は補償されて津波は補償されないのですね。土砂崩れも雨ではなく地震が原因だと補償外です。これらに備えるためには地震保険が必要です。また、基本的に自動車の損害は自動車保険の範ちゅうになります。水による被害を補償される/補償されないでまとめると下のようになります。

| ○火災保険で補償される被害 | ×火災保険で補償されない被害 |

|

|

「支払い基準」を満たす必要がある

補償内容は保険会社や商品ごとにさまざまですが、一般的には以下の2点を満たしていることが保険金支払いの基準となっているケースが多いです。

- 床上浸水または地盤面から45cm超の浸水

- 再調達価額の30%以上の損害

フローリングや畳など床を超える浸水でないと支払基準を満たさないことになります。ただし床下でも地面から45cm以上浸水していれば対象となります。

再調達価額とは、建物や家財を元どおりの状態に復旧する時にかかる金額のことです。「再取得価額」や「新価」、「保険価額」などと呼ばれることもあります。時間の経過とともに消耗する「時価」とは異なり、再建に必要な金額に近いものという考え方で、最近はこちらの方が主流です。30%ということは、再調達価額が2,000万円の家屋の場合、600万円以上の損害がないと支払い基準を満たさないことになります。

どちらも満たす必要があるのか片方だけでいいのかは商品や契約によって異なります。また、基準より下回る損害しかなくても、保険金額の5%や10%くらいなら補償してくれるものもあります。いずれにしても、被害に遭えば無条件で全額補償されるものではないことを覚えておきましょう。

十分な保険金を受け取れるとは限らない

条件を満たしていて無事に保険金をもらえることになっても、十分な金額になるかどうかは確認が必要です。損害額をすべて補償してくれる保険もあれば、一部しか補償してくれない保険もあります。

保険料を節約するために支払い割合を下げる特例を選択した場合、再調達価額の30%超の被害にはで保険金額の70%、それ以下の被害で5%または10%しかもらえないケースもあります。

特に共済保険は保険金額が小さめなので注意が必要です。たとえば都道府県民共済の「新型火災共済」は、自宅が全壊・流出した場合の補償額は最大600万円です。

これでは生活の再建に十分とはいえないでしょう。また、保険金額は現在の住まいをもとに算出されますから、2,000万円の自宅が流されたために別地域に3,000万円の自宅を新たに購入したからといって3,000万円が支払われることはありません。

水災補償が必要かどうか判断するポイント

保険は手厚くするほど安心ですが、その分保険料が高くなります。必要な分だけ入るのが理想ですが、どのくらい必要なのかはどうしたら分かるのでしょうか?

「近くに川がない」「家が高台にある」は安全か?

水害のリスクがない地域では保険の必要性が低いため、「近くに大きな川はないから大丈夫」という声がよく聞かれますが、水害は河川の氾濫だけではありません。たとえば最近ではゲリラ豪雨などにより市街地で下水道や雨水管などがあふれる内水氾濫が多発しています。また、標高が高めの地域でも、近くに山や崖があると土砂災害の危険性があります。

洪水や土砂災害は見た目からしていかにも起こりそうな場所だけで起こるわけではありません。信用できるデータからリスクを分析し、適切な保険の手厚さを割り出す必要があります。

国や自治体のハザードマップを活用しよう!

洪水や内水氾濫、土砂災害のリスクを知るには、「国土交通省ハザードマップポータルサイト」が役に立ちます。自宅のある地域にどのくらいのリスクがあるのか参考にしてみてください。

「重ねるハザードマップ」

洪水や土砂災害、津波のリスク情報を地図上で確認できるほか、冠水しやすい道路、埋め立てで地盤がゆるい地区など見ることができます。国土地理院が作っただけあって精巧で、眺めているだけでも1時間は遊べます(笑)。

「わがまちハザードマップ」

各市町村が作成したハザードマップには内水氾濫を含めた地域の情報が載っています。様式や情報の詳しさは自治体ごとに違いますが、災害に関する情報がまとまっているので探しやすくなっています。地域ならではの具体的な危険個所、避難場所まで記載されているので、いざという時にも使えそうですね。

結論:保険はリスクと補償のバランスが命

いつ起こるか分からない水害に備えるために、まずみなさんの家のどこかに眠っているであろう火災保険の契約書を捜索してください。そして以下のことを確認するのです。

- そもそも火災保険に入っているか

- 入っている火災保険に水災補償はついているか

- 水災補償の対象は建物だけか家財だけか両方か

- 支払基準は何か(床上浸水または再調達価額の30%など)

- 損害額をすべてカバーするか、一部だけの補償か

そしてハザードマップからリスクに対して十分な補償が得られそうか比較してみてください。足りなければ、手厚くした分保険料がいくら高くなるのかも確認しましょう。

これから本格的に大雨や台風のシーズンに入ります。被害にあわないのが一番ですが、いざという時に最も頼りになるお金の備えは、余裕のある時に考えておきたいですね。