イルミネーションが綺麗ですね。白金ちなです。

年末年始が近づくと、どうしてこういろいろ買いたくなるのでしょうか。魅力的な商品の数々と、焦りにも似たお祭りムードで、お財布を開く回数も増えてきます。

そして年が明けて落ち着いた頃に、残金を見て青ざめる・・・懲りずにこれを毎年繰り返します。

年末年始の出費を節約してみたこともあります。多少効果はあったのですが、正直なところ窮屈でつまらなかったです。そして、「年末年始にお金を使わないのではなく、年末年始に安心してお金を使うためにはどうしたらいいか考えよう!」という結論に達したのでした。

今回は、1年で出費が偏りがちな時期やその理由、特別な支出に備える方法について記事にしてみました。散財でもなく、ケチケチでもない、楽しく年末年始を乗り切る方法とは?

1年365日のうち、もっとも出費が多くなる日は?

みなさん、1年のうち一番お金を使うのは何月何日なのか知っていますか?やはりクリスマスでしょうか?それとも大晦日?総務省の家計調査の中には、「消費支出の1世帯当たり日別支出」というものがあります。消費支出とは税金や社会保険料、ローン返済などを除いた生活費のことです。

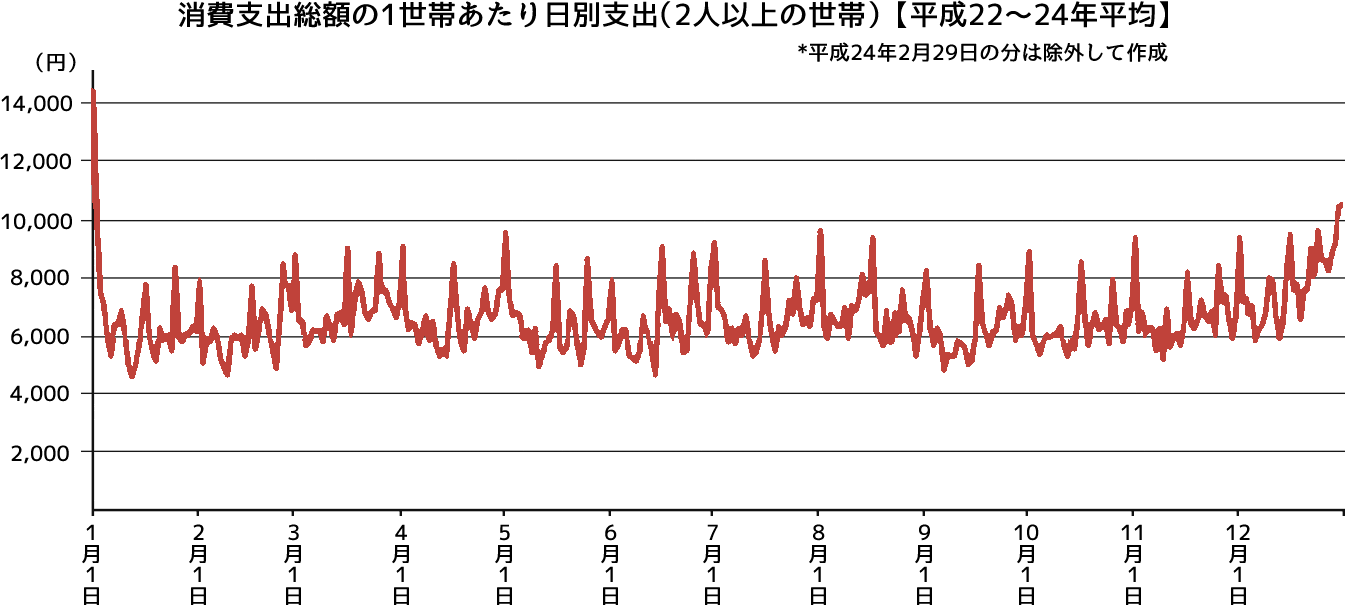

1年のうち一番出費が多いのは元旦

消費支出の日別集計をグラフ化すると、1日に使うお金の量が1年間でどのように変化するか分かります。

1日だけ突出している日があるのが分かるでしょうか。1月1日、元旦です。通常の1日の出費が平均7,000円~8,000円なのに対し、元旦には1万4,000円以上お金を使っています。1月1日は閉まっている店も多く、それほど大きな買い物や外食はしなさそうですが、一体何にお金を使っているのでしょうか?統計を品目別に見てみると、答えは「贈与金」でした。そう、「お年玉」ですね!なお、お年玉を除けば次に支出が多いのは12月30日と31日です。

月別にみると出費が多いのは12月

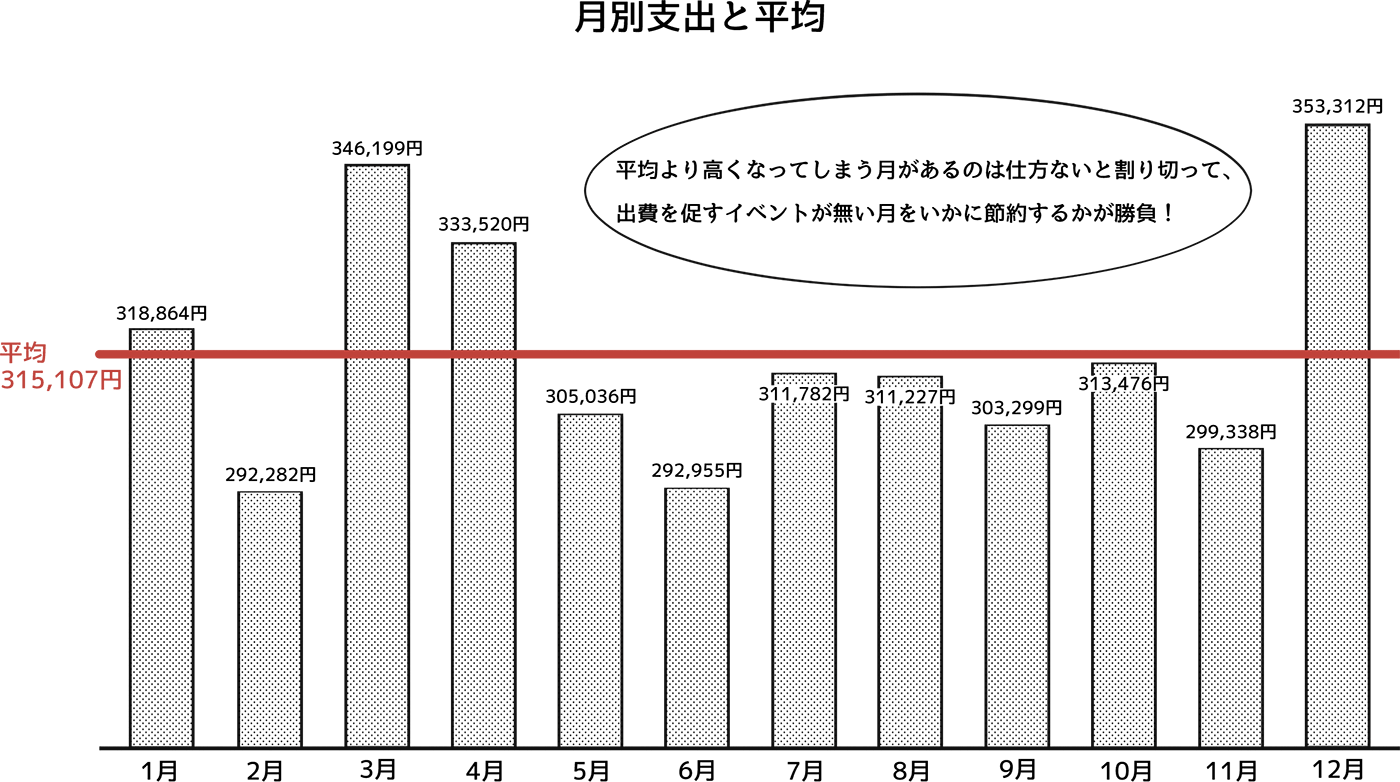

日別では元旦ですが、月別にみるとどうでしょうか?過去5年間の1世帯当たり1か月間の支出のデータから、各月の平均支出額を算出し、全体の平均と比べてみました。

月別では12月が最も消費支出が多いことが分かります。元旦はお年玉のために出費が目立ちますが、生活費が多くかかるのは12月のようです。

ひと月にかかる金額の平均は31万5,107円ですが、12月は35万3,312円と、金額にして4万円弱、比率にして12%増といったところでしょうか。

これは生活費が30万円も場合なので、生活費がもっとかかっているなら4万円では済まないでしょう。何となく多いとは思っていましたが、数字で見るとやはり年末年始は出費がかさむのですね。

表・総務省統計局

『1世帯当たり1か月間の収入と支出・二人以上の世帯のうち勤労者世帯』より、平成23年~27年分を著者集計

| 月別支出 5年分の平均 | 平均に 対する割合 | |

| 1月 | 318,864円 | 101% |

| 2月 | 292,282円 | 93% |

| 3月 | 346,199円 | 110% |

| 4月 | 333,520円 | 106% |

| 5月 | 305,036円 | 97% |

| 6月 | 292,955円 | 93% |

| 7月 | 311,782円 | 99% |

| 8月 | 311,227円 | 99% |

| 9月 | 303,299円 | 96% |

| 10月 | 313,476円 | 99% |

| 11月 | 299,338円 | 95% |

| 12月 | 353,312円 | 112% |

| すべての 月の平均 | 315,107円 | ±0 |

年末年始に出費が増えるものランキング

では、人々は年末年始に一体何にお金をかけているのでしょうか?次は品目別に見ていきましょう。

1位:食料品

トップはダントツで食べ物です。特に12月に増える品目としては、穀類(=もち)、調理食品(=おせち)、魚介類(=かに)、肉類(=ぎゅうにく)、菓子類(クリスマスケーキ)、酒類(かんぱーい!)が挙げられます。心当たりのある方も多いのではないでしょうか。12月の家計の打撃となるのは、「食費」です。

2位:教育娯楽費

教育娯楽費とは何でしょうか?さらにこまかく項目を見ていくと、12月の「教育娯楽用品」が目に見えて高くなっています。教育・・・娯楽・・・おもちゃ・・・あ!「クリスマスプレゼント」ですね!クリスマス商戦というだけあって、12月は子供に多くお金を使うようです。

3位:交際費

これは飲み会ですね。忘年会・新年会・同窓会と、年末年始はいろいろとお付き合いがあるものです。家族以外の人とやる飲み会などの出費は外食ではなく交際費にカウントされます。

4位:住居費

12月は住居費のうち「設備修繕・維持費」が非常に高くなります。年を越す前に大掃除をしたり、住居の壊れているところを直したりするために材料費や工事代がかかるためです。

5位:こづかい

これは交際費なのかお年玉なのか境界があいまいなのですが・・・とにかく12月と1月は家族ひとりひとりが使うお金が増える傾向にあるようです。

こうしてみると、年末年始のうち12月の中ごろから末ごろに食費や飲み会で出費がピークを迎え、元旦のお年玉がとどめとなって後は落ち着いていく(そしてその後反省)、といった流れが見て取れます。

ランキングは、総務省統計局『収入及び支出金額 平成27年以降の結果-二人以上の世帯のうち勤労者世帯』を参考。

年末年始だけじゃない!「特別な支出」が多い月

「でも、年に1回のことだし、特別な支出が多いのは仕方がないのでは・・・」とお考えではないでしょうか。実は、年に1回だと思って大盤振る舞いすることが、年に1回ではないからおそろしいのです。

下のグラフを見て下さい。過去5年間の消費支出をもとに、月別の支出額と年間を通した平均を比較したものです。平均よりも出費がかさむ月が、12月だけではないことが分かりますよね。

支出が多くなりがちな月は12月、3月、4月

特に近年は3月・4月の消費支出が12月を上回る傾向があります。春は新生活スタートに向けて衣類や身の回り用品、家具類、車関連の出費が増えます。たくさん使っているつもりはなくても、高額なものが多いため合計金額が大きくなります。スーツの新調やランドセル、家具や家電、どれも万単位の出費になりますね。

子育て世帯は7月や8月も

12月、3月、4月に加え、子供がいる世帯の場合は夏休みである7月から8月にかけて支出が増加する特徴があります。レジャーや習い事・塾の夏期講習など、教育娯楽費がぐっとかかる季節なのです。夏は光熱費や服代も多くなる傾向があります。

2月、6月、9月、11月はひと段落

「結局どの月もお金がかかるじゃないか!」と絶望的な気分になりそうですが、残る2月、6月、9月、11月はいずれも全体平均を下回る支出額となっています。この時期は特別なイベントがないため余計な出費が少なめです。ここが節約のチャンスといえるでしょう。

雑でOK!特別な支出に備える方法

月によって出費額が大きく異なることが分かりました。では、使い過ぎを防ぐためにはどうしたらよいのでしょうか?

「毎月同じ予算」はムリ!

よく考えたら、何かと出費がかさむ12月と、特に毎年のイベントがない2月を、同じ予算でやりくりするのはそもそも無理があるのではないでしょうか。実態に合わない上限を決めて「今月も赤字・・・」と落ち込んでもストレスがたまるだけです。12月や3月はお金がかかるものとして、かからない月にいかに貯めるかなど、年間を通じた予算を組むことが大切です。

年間の「特別な支出」がいくらなのか把握しよう

まず、時期的にどうしてもかかってしまう「特別な支出」を把握しましょう。ひとつひとつの食材費や日用品を買ったレシートを保存して家計簿をつけるのではなく、「この時期だからしょうがないよね」という特別支出だけを選んで記録します。季節特有の出費や、1年または数年に1回の支出を「特別費」として計上してみてください。これを続ければ、「1年間に必要な特別な予算」の額が分かります。数が少ないのでそれほど手間はかかりません。

<「特別費」に計上する項目の例>

- 年末年始の食費、交際費、プレゼント代、お年玉

- 入学金、入学準備費用

- 長期休暇中のレジャー費、旅行代

- 家具や家電などの生活必需品の買い替え、修理

- 冠婚葬祭、お祝い金

- 車検、自動車税、固定資産税

特別費はどのくらいが相場なのかはライフスタイルにもよりますが、例えば季節的に12月と3月は5万円多くかかるとして、年間計10万円です。あと急な出費3万円が3ヵ月に1回あれば12万円、足して20万円~25万円といったイメージでしょうか。

「特別な支出」のためのお金を常備しよう

次はその予算をどこからねん出するかです。たとえば以下の3つの方法が考えられます。

方法②:お金がかからない月に貯める

方法③:「特別な支出」は「特別な収入」でまかなう

①は積み立てのような感覚で貯める方法です。給与振り込みを別口座にしてもらうのもいいかも知れません。毎月2万円なら年間24万円分になりますね。特別費はここから出すようにします。積み立てに対し特別費が多すぎればすぐに気がつきます。

②はお金がかからない月に貯めておく方法です。2月、6月、9月、11月に余裕がある場合は各5万円で20万円になります。各家庭によって余裕のある月や余裕の度合いは変わるので、あるていど家計の状態が把握できている家庭に向いています。

おすすめは③です。あまり意識しなくても特別な予算を確保することができます。たとえば主婦(夫)の人がパート・アルバイトをしていて、収入がそれほど大きな額でない場合はうってつけです。

メインの収入を普段の生活費、副収入を特別な費用にあてると決めておけば管理が楽になります。特別費がどうしても高くなる場合は仕事を増やして対応してもよいでしょう。

働く以外の特別な収入としては、児童手当、確定申告による還付金、自治体の助成金などがあれば、額も安定しているので見通しが立てやすいですね。

なお、特別な収入にボーナスをアテにすることはオススメできません。必ずもらえるものとは限らず、額も不安定です。他のローンなどの支払いにすでに当ててしまっていることも少なくありません。また、ボーナスが出ると税金や社会保障費もかさむので、過度の期待は禁物です。

まとめ

「年末年始の出費が大変!」と言われると、「節約しなくちゃ!」という気分になってしまいます。しかし、出費が大変だからといってむやみに節約すれば、せっかくのお祝い事も台無しです。おせち料理やお餅のないお正月は味気ないですし、飲み会やお年玉は付き合いのあるものです。クリスマスプレゼントやお年玉を廃止してしまっては、家族崩壊の危機にすらなりかねません。

家計で大事なのは、「一定であること」ではなく、「トータルでOK」であることです。全体を見渡すためには家計簿をつけることが不可欠ですが、大変すぎて続かなければ本末転倒なので、まずは特別な支出についてだけ把握することから始めてはいかがでしょうか?