保険を仲介する窓口には、孫のために学資保険に加入したいと相談に来る人が増えているそうです。

「孫のために何かしてあげたい」と考えるシニア世代の人は多いでしょうが、なぜ学資保険なのでしょうか?

団塊の世代を中心とした世代は、学資保険への信用度が非常に高い年齢層です。たしかに昔はかなりおトクな金融商品だったのですが、低金利時代の今は数ある選択肢のひとつくらいの位置づけになっています。

しかし、良かったころのイメージはなかなか消えないものですよね。

今の現役世代は昔に比べて収入が伸び悩み、日々の生活をやりくりするのがやっとの状態です。教育資金を早くから貯めておかなくてはいけないのは知っていても、月数万円の保険料は決して安くありません。一方、今の引退世代の貯蓄率はどの世代と比べても非常に高くなっています。

そんな折、代わりに学資保険に祖父母が入ってくれるのなら、こんなありがたいことはありません。しかし、誰が契約者になるかについては慎重に検討したいところ。それはなぜでしょうか?孫への学資保険について、まとめてみました。

親ではなく祖父母が加入することは可能?

学資保険は親が入るというイメージがありますが、祖父母も加入することは可能です。しかし、いくつか条件があるようです。

祖父母が契約者になるための条件

全くの他人が契約者になることはできませんが、「被保険者の父や母、三親等内の親族」または「被保険者を扶養する人」に該当する場合は契約者になることは可能です。祖父母は三親等の中に含まれるので問題ありません。両親、祖父母、兄弟姉妹のほか、伯父(叔父)・伯母(叔母)、甥・姪でも大丈夫です。もしくは、何らかの理由で子供の養育者になっている人です。

保険の加入には年齢制限があります。子供の年齢にもよりますが、多くの保険会社では加入時の契約者の年齢は満50歳から60歳までとなっており、それを超えていると契約そのものができません。しかし中には高齢化の流れを受けて年齢制限を高く設定しているところもあり、たとえば住友生命の「スミセイのこどもすくすく保険」は女性であれば上限は73歳です。

年齢が制限内にあっても、健康に問題がある場合も対象外になります。健康状態の告知は加入者の義務となっています。持病がある場合は断られる場合もあります。高齢になるほど持病がある可能性が高いので、審査に通りにくくなるかも知れません。だからといってウソの申告をすると、「告知義務違反」で保険金の支払いを拒否されてしまいます。

また、契約にあたっては養育者の同意書が必要です。養育者とは通常は孫の親、つまり祖父母の子供です。孫の両親の同意なしに学資保険に入ることはできません。厳しいところでは孫と同居していることが条件というケースもあります。

考えられる加入形態はこれだが・・・

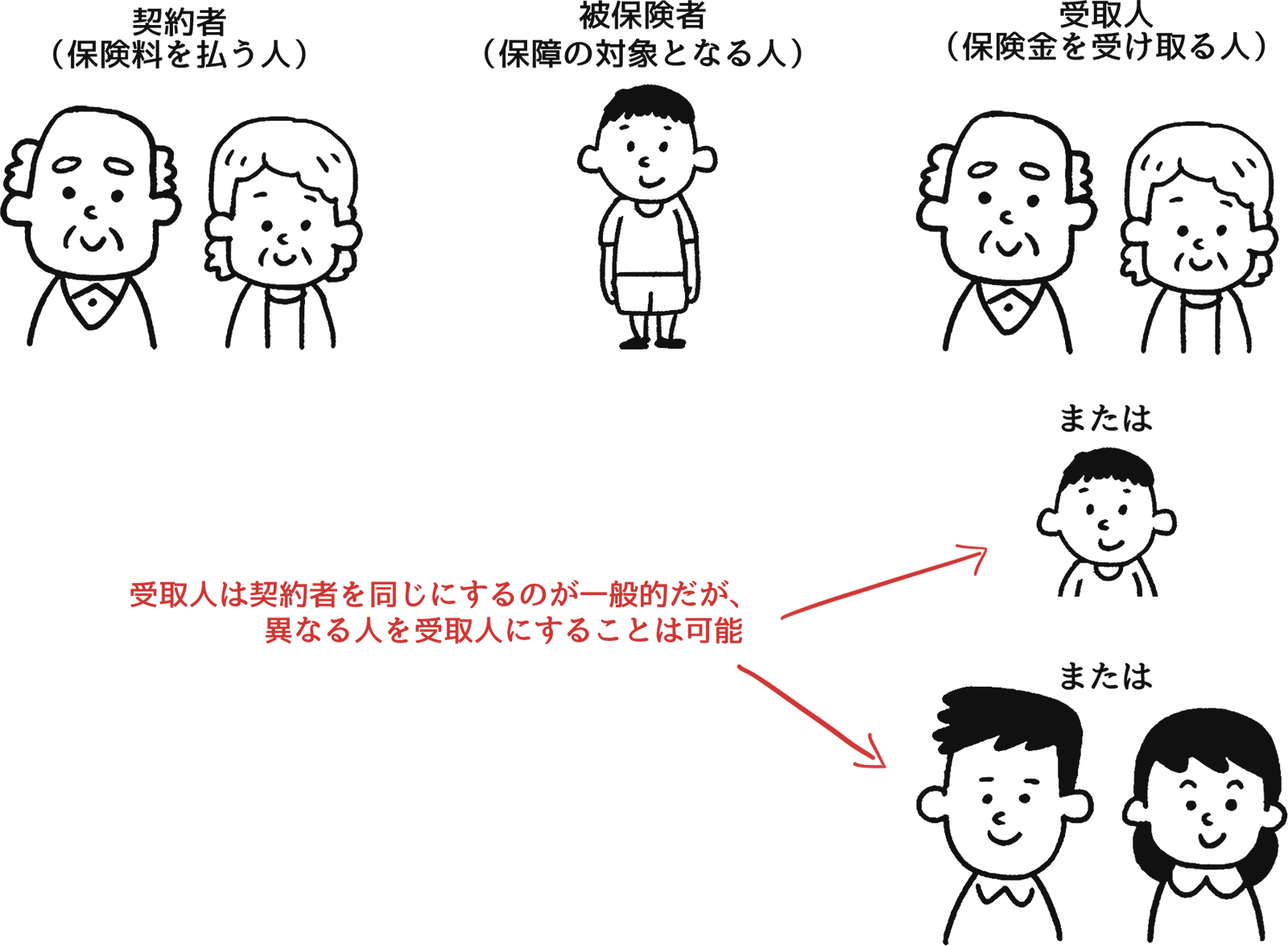

保険に入る時は、「契約者」「被保険者」「受取人」を決める必要があります。祖父母が加入する場合、被保険者や受取人として考えられるのは以下のパターンになります。

保険料を払う契約者は祖父母、保障の対象となる被保険者は孫になりますが、受取人は祖父母・孫・両親のいずれでも可能です。一般的には契約者と受取人は同じにするケースが多いのですが、「プレゼントする」という意味合いで、孫または両親にすることを希望する人も多いそうです。ただ、契約者と異なる人を受取人にすると贈与税がかかります。このあたりはまた後ほど。

祖父母が契約者になるデメリット

祖父母が契約者になって孫のために学資保険に入る方法は、以下の理由であまりおすすめではありません。

保険料が高くなる

学資保険でなくても保険を考えたことがある人は経験していると思いますが、保険は年齢が高くなればなるほど保険料が高くつきます。最近のシニアは若くて健康とはいえ、高齢であることには変わりありません。支払期間も短く設定されることから、月々の支払いが高額になります。

保険料払込免除が受けられない

学資保険は、保険料を支払う契約者である親に万が一のことがあったとき、以後の保険料が免除され、満期金は約束通り受け取れるのが最大の特徴です。これを「保険料払込免除特約」といいます。しかし高齢の祖父母が契約をする場合、保険料免除が受けられないことがあります。また、加入した時は付いていても、契約期間中に65歳を過ぎると無効になるなど、制限があります。どうしても付けたい場合は追加の保険料を払えば可能ですが、満期金は支払った保険料を下回ってしまいます。

贈与税がかかる

祖父母が契約者となった場合、誰が受取人になっても最終的には贈与税が発生します。受取人が孫や子(孫の両親)の場合、満期金受取時に贈与税がかかり、受取人が祖父母でも、受け取った後そのお金を孫に渡す時にかかります。贈与税は年間110万円を超えた分が対象なので、満期金がそれを超える学資保険はすべてアウトです。一方、契約者を両親にした場合、扶養者である親が子供の学資のためにお金を与えることには贈与税はかかりません。

子の死亡保険金が親ではなく祖父母に行く

これはあまり考えたくないことですが・・・万が一子供が亡くなった時、死亡保険金が親ではなく祖父母に支払われます。あまり意識する人はいませんが、多くの学資保険には子供の死亡保障が付いています。わが子が亡くなったことによるお金が祖父母にいくとなれば、両親としては複雑な思いでしょう。場合によっては今後の関係に影響を及ぼしかねません。

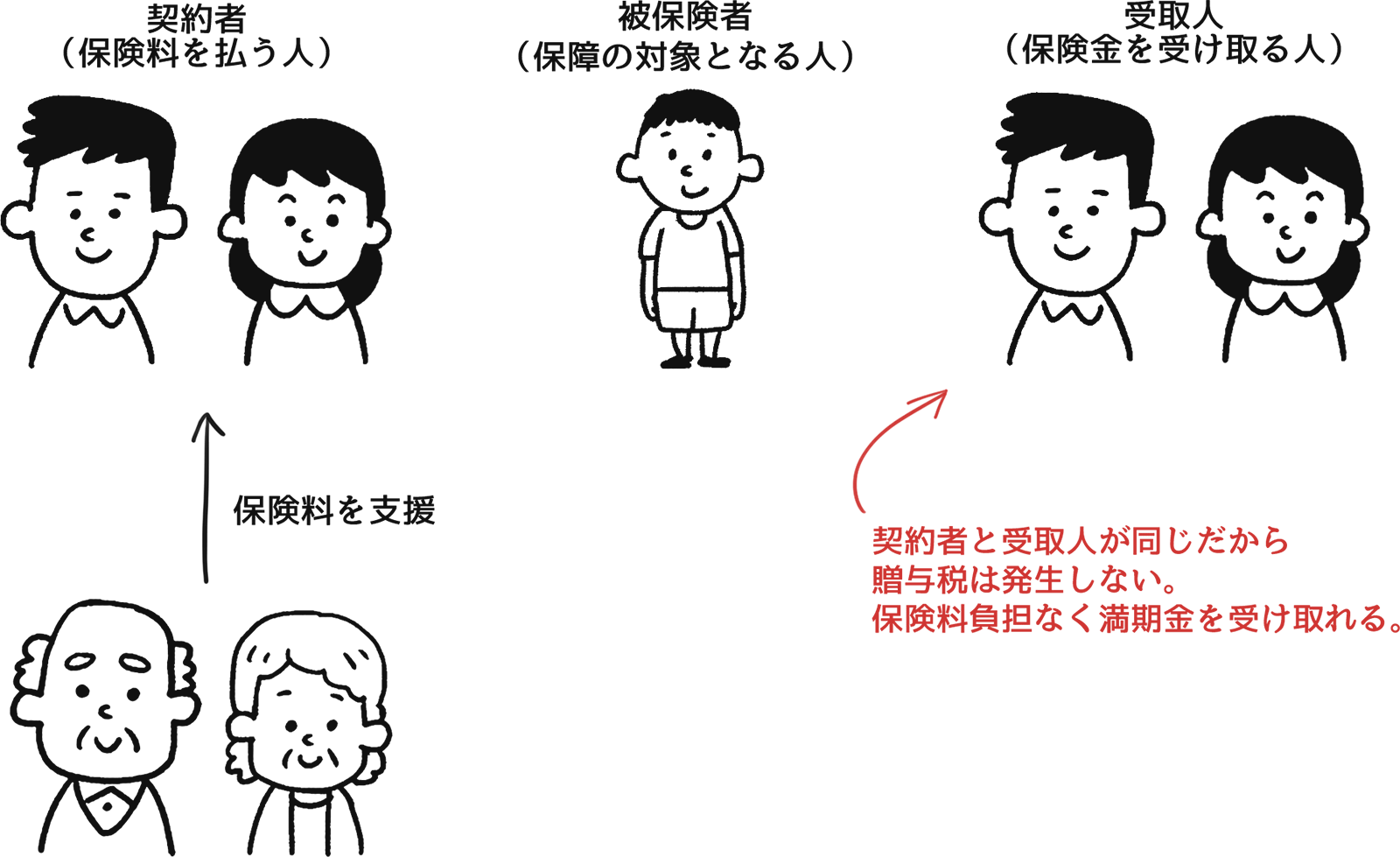

保険料を孫の親に贈与する方法が最適

孫のために祖父母が自身の名義で学資保険に入っても、損することが多いことが分かりました。では、孫の教育資金のために役に立ちたいと考えている祖父母はどうすればよいのでしょうか?

ベストな加入方法はコレ!

契約者は両親(孫の親)のいずれかにして、受取人も同様にします。そして、祖父母に保険料分のお金を支援してもらうのです。そうすることで、保険料は割高にならず、保険料払込免除は通常通り適用され、贈与税もかかりません。

保険料を支援してもらっても贈与税はかからない?

保険料分のお金をもらうことで贈与税が発生しないか気になるところですが、大丈夫です。贈与税は年間110万円までは非課税です。保険料は年齢や満期金の金額によってさまざまですが、一般的な200万円や300万円の学資保険にはいる分には、年間の支払保険料が110万円を超えることはありません。

生命保険会社のシミュレーションツールを使って試算してみましょう。

<一般的な例>

| 子供の年齢 | 親(父親)の年齢 | 支払期間 | 祝い金 | 保険金額 | 月払保険料 | 年間保険料 |

| 0歳 | 30歳 | 12年 | あり | 300万円 | 28,080円 | 336,960円 |

| 0歳 | 30歳 | 12年 | なし | 300万円 | 21,480円 | 257,760円 |

| 0歳 | 30歳 | 18年 | あり | 300万円 | 19,110円 | 229,320円 |

| 0歳 | 30歳 | 18年 | なし | 300万円 | 14,640円 | 175,680円 |

※前納払込による割引は考慮していません。

満期で受け取る保険金は300万円までとするケースが多いので、年間保険料は上記のように20万円弱から30万円超となり、贈与税の非課税枠に収まります。

試しに、極端に保険料が高くなるケースを想定してみましょう。保険料は、子供と加入者の年齢が高く、支払期間が短く、祝い金があり、保険金額が大きいほど高くなります。

<保険料が極端に高くなる例>

| 子供の年齢 | 親(父親)の年齢 | 支払期間 | 祝い金 | 保険金額 | 月払保険料 | 年間保険料 |

| 10歳 | 60歳 | 8年 | なし | 700万円 | 105,140円 | 1,261,680円 |

| 10歳 | 50歳 | 8年 | なし | 700万円 | 77,910円 | 934,920円 |

※前納払込による割引は考慮していません。

ここまで極端な例にしてやっと年間110万円を超えました。60歳父親が10歳子供のために祖父母にお金を出してもらって700万円の学資保険に入るというのはかなりシュールですね・・・。めったにあることではないでしょう。

なお、上表は月払いを想定しています。3ヵ月払いや1年払いだともう少し金額が安くなります。注意したいのが、全払込期間の保険料をまとめて前納する場合です。保険料一括払いにしてしまうと、100万円以上の学資保険ならかなりの確率で非課税枠を超えてしまいます。また、親が月払いをするにしても、都度入金するのが面倒だからと一度に110万円を超える金額を渡してしまうと、これも贈与税がかかります。

それを避けるには、①毎年の贈与の時期や金額を変える、②贈与するごとに贈与契約書を作成するといった対策をとるのが良いでしょう。

それでも祖父母は自分名義で学資保険に入りたい!

このように、祖父母から孫に学資保険を贈る場合は、契約者を孫の親にして、祖父母は保険料を支援するのがかしこい方法だということが分かりました。しかし、祖父母の側からしたらどうでしょう、地味に月々お金を渡すだけで、「孫に教育資金をプレゼント♪」という感じではなくなってしまっていますね。

祖父母世代は目に見えた形で孫を支援したいと考えているため、自分名義で学資保険に加入することを強く希望します。お金だけ出して感謝されないのでは報われないからです。金銭的に合理的ではないという理由で契約は親である自分がするので金だけ出してくれといってしまっては、せっかくの支援しようという気持ちに水を差してしまうかもしれません。

「教育資金の一括贈与」という手もある

学資保険以外で、贈与税を払うことなく孫に教育資金を提供する方法としては、「教育資金の一括贈与に係る贈与税の非課税措置」があります。この制度を使えば、1,500万円までは非課税で孫に資金援助ができます。

使い方はこうです。まず、金融機関に専用の口座を開きます。税務署に非課税申告書を提出し、孫1人当たり1,500万円までの資金を拠出します。入学金や授業料など、教育資金が必要になった時に、領収書を提出すれば口座から払い出しができます。受贈者が満30歳になるまで利用可能です。

学資保険よりも金額が大きいので、まとまった資金を渡したい時に有効ですが、お金の使い道は細かく決められており、領収書の保管も必要です。さらに、2019年3月31日までの時限措置です。現在のところ、孫への資金援助というよりは、富裕層の相続税対策としての意味合いが濃いような気がします。

まとめ:贈る側と受ける側の両方の納得が必要

祖父母から孫へ教育資金を援助する方法として学資保険はアリですが、祖父母を契約者にしてしまうと何かと損、契約者を孫の親にして保険料を支援してもらうのがもっとも妥当、というお話をしてきました。

保険関係者の方の話を聞くと、学資保険に入りたいという高齢世代の人は増えてきていて、最初は自身が契約者になるつもりだったけれど、贈与税などの話を聞くにつれ、結局は保険料だけを支援する形に収まることが多いようです。

しかし、それでは孫から見ると何もしてもらってないようにみえるので、贈る側に不満が残らないよう、細かい配慮が必要になります。たとえば、定期的に食事会をする、子供からお礼を述べさせるなどのイベントがあると、祖父母も報われた気になるのではないでしょうか。

現役世代は家計の苦しい状況が続いているので、ゆとりある高齢世代から支援を受けること自体はとがめられることではありません。しかし、その際は贈る側・受ける側双方が納得できるよう、三世代でよく話をすることが大切だと思います。