先日、子供の具合が悪くなったので病院に行きました。診察して、CTで検査して、お薬2週間分もらったにもかかわらず、費用は1,000円足らず。健康保険証と乳幼児医療証の効力を痛感しました。海外に詳しいわけではないですが、きっとこれって世界的にもかなりミラクル。

健康保険証のパワーは医療機関の窓口負担が軽くなるだけではありません。いろんな特典があるようなので記事内にまとめてみました。

でも、日本の健康保険制度には心配もあります。将来的に維持できるか危うい状況にあるのです。この仕組みが作られたのは1961年、全国的に確立できたのは1974年頃です。40年程続いてきた制度ですが、あとどのくらい持つのでしょうか?詳しく見ていきましょう。

国民皆保険制度とは?

まずは日本の公的健康保険制度のすごさを解説します。

評価が高い日本の健康保険制度

国民皆保険制度は、「いつでも」「好きな病院に」「手ごろな値段で」かかれることを目指した制度です。あの小さな健康保険証があるおかげで、ケガや病気の時にすぐ近くの病院に駆け込み、どこに行っても費用の一部を負担するだけで済みます。

私達には当たり前のようですが、海外に目を向けるとそれが実に恵まれた状況であることが分かります。先進国でも、民間の医療保険に入っていないととんでもない医療費を請求されることや受診拒否される国は少なくありません。

日本が世界トップクラスの長寿国になったのも国民皆保険制度の存在が大きいでしょう。世界保健機関(WHO)からは日本の医療保険制度は総合点で世界一であると評価されています。

医療費の自己負担は軽い

医療費の自己負担割合は年齢によって異なります。

- 義務教育就学前の6歳まで → 2割

- 6歳から70歳まで → 3割

- 70歳から75歳(前期高齢者) → 2割 ※現役並は3割

- 75歳以上(後期高齢者) → 1割 ※現役並は3割

つまりどんなにかかっても医療費は発生した費用の3割以上を負担することはありません。常に70%割引きです。そんなスーパーがあったら行きたい。自己負担以外の費用は皆さんが支払った保険料から出ています。

ここまでは皆さんよくご存じですね。

窓口負担が軽くなる以外のメリット

公的健康保険のメリットは医療費の窓口負担の軽減だけではありません。医療費が高額になった時、子供の医療費負担、出産の時、病気やケガで働けなくなった時などに、さまざまな助成制度があります。

高額療養費制度

窓口負担は3割でいいという話をしましたが、医療費が100万円にも膨らんでしまうと3割といえども30万円かかってしまいます。そんな時は「高額療養費制度」が適用されます。年齢と年収によってひと月に支払う医療費の上限が決められていて、上限以上の負担がかからないような仕組みになっています。

たとえば、70歳未満で年収約370万円~770万円の人がその月に合計100万円の医療費がかかってしまった場合、実際に支払う金額は約8万7,000円で済みます。この上限額は年齢が高くなるほど安く、年収が高くなるほど高くなります。

個人的には公的健康保険の特典の中で一番のグッジョブだと思っています。

子供の医療費助成

これもかなりグッジョブな助成制度です。一定年齢までの子供の医療費を助成してくれるものです。子供の自己負担割合は就学前が2割、小学生以上が3割となっていますが、医療費助成があると無料や500円などの低負担で済みます。

対象年齢や自己負担の有無、所得制限の有無は都道府県や市町村によって異なりますが、中学生以上も対象にする自治体は全体の約7割、自己負担なしが6割、所得制限が8割に及ぶそうです(日経調べ)。

たとえば、東京都の足立区は中学生までが対象、自己負担ゼロで所得制限もありません。神奈川県川崎市は小学生までが対象で小4以降1回500円の自己負担、児童手当と同じ所得制限がかかります。

このように、助成の中身や条件などは自治体によってかなり差があり、それもちょくちょく変更されます。私が住んでいる地域でも数年前までは未就学児までが対象でしたが、今は小学校卒業まで適用されるようになり、所得制限も撤廃されました。これ、本当に助かっています。

入院時食事療養費補助

もしかしたらあまり意識したことはないかもしれませんが、入院中に病院から提供される食事も健康保険からの給付です。医療費は現金給付ですが、食事代は現物給付です。自己負担はかかった費用の何割とかではなく、1食につき460円(低所得者210円)と定額制となっいます。病院の食事は患者の病状に応じてメニューが決められるのでコストもさまざまですが、同じ自己負担で提供できるようにしているものです。1日3食が限度です。

入院時生活療養費補助

これは長期入院している65歳以上の患者が対象です。入院中は食事代だけでなく水道光熱費などの居住費が発生するわけですが、これについても1日当たり370円までが自己負担であとは健康保険から支払われます。ただし、住民税非課税世帯の年金受給者は無料です。

出産育児一時金

出産の際に支給される42万円の一時金は、健康保険から出ています。「出産は病気じゃない」との理由から検診や分娩入院には保険が適用されませんが、家計の負担を軽減するためにまとめて支給される助成金です。かつてはいったん窓口で支払いを済ませてから請求する形でしたが、最近では直接支払い制度や受取代理制度が浸透して煩雑な手続きはほとんど発生しません。

ちなみに42万円のうち1万6,000円は産科医療補償制度の掛け金に持って行かれます。実質40万4,000円です。

出産手当金

出産手当金は出産のために仕事を休む人に給与の2/3を支給するものです。支給対象となるのは出産42日前(1ヵ月ちょい)から出産の翌日から56日後(2カ月弱)の範囲で休んだ人。予定日から遅れて出産した場合はその分プラス。支給額は「標準報酬日額×2/3×日数」です。たとえば月収24万円の人は標準報酬日額がおよそ5,300円なので、98日分もらえるとすると52万円です。

休職した人が対象なので、退職した人は原則支給されません。ただし辞めた日の前日まで1年以上在籍しており、辞める時点で出産手当金を受給していていたか受給条件を満たしていた場合は継続受給が可能なのだそうです。

傷病手当金

仕事中以外の病気やケガで仕事を休むため収入が得られない人のために、給与の2/3が支給されます。仕事の業務上や通勤中の療養には労災保険の支給対象ですが、仕事外の理由だと労災が下りないので、そういう人達を救済するための制度です。

支給開始は仕事を休んでから4日目から。最大1年6ヵ月ものあいだ助成が受けられます。これは1年6ヵ月間必ずもらえるというわけではなく、復帰した時点で打ち切りです。また、受給中に一時的に復帰して給与が発生した期間があっても、その期間は1年6ヵ月に含まれます。

支給額の目安は、たとえば月収26万円の場合支給日額は約6,520円になるので満額もらえたとしたら年352万円です。これは助かりますね・・・!給与の支払いがないことがもらえる条件ですが、たとえあったとしても傷病手当金の額よりも少ない場合は差額が支給されます

埋葬料・葬祭費

これは知っている人は少ないのではないでしょうか。健康保険に加入していた本人が業務外の理由で亡くなった場合、家族に5万円の「埋葬料」が支払われます。被扶養者が亡くなった場合は本人に同額の「家族埋葬料」が支給されます。

国民健康保険の場合は「葬祭費」が1~7万円支払われます。住んでいる地域によって条件が違うようです。

どうなる?公的健康保険の未来

とっても手厚い公的健康保険制度ですが、財政が厳しいことでよく話題になっていますよね。制度の種類と仕組みを見ていきましょう。

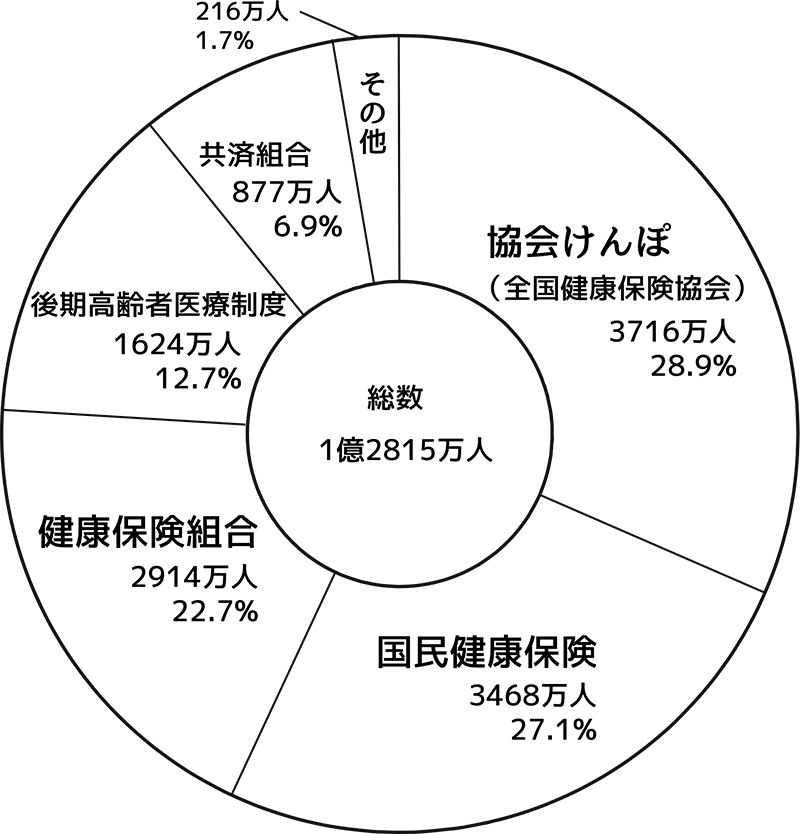

健康保険の種類と内容の違い

主な健康保険の種類は、サラリーマンや公務員が加入する協会けんぽ・健康保険組合・共済保険の「被用者保険」が3種類

と、自営業やフリーランスの人が加入する国民健康保険の「地域保険」1種類、計4つです。さらに2008年には75歳以上を対象とした後期高齢者医療保険が追加されました。漁業関係者や船舶関係者などを対象とした「船員保険」もありますが、数はわずかです。

中小企業の従業員を対象とした「全国健康保険協会(協会けんぽ)」の加入者がもっとも多く、次に国民健康保険が続きます。大企業の従業員が主となる「健康保険組合」の加入者は3番目に多く、公務員は少なめです。後期高齢者の加入者数にちょっと引いてしまうのは私だけでしょうか。

日本の公的健康保険にはいくつかの種類があり、運営団体や保険料などに違いがあります。主な項目を比較してみましょう。

| 種類 | 運営 | 保険料 (標準報酬月額に対し) | 扶養家族の保険料 |

| 健康保険組合 (主に大企業の従業員) | 企業・業界ごとの健康保険組合 | 平均5.7% | 不要 |

| 全国健康保険協会 (主に中小企業の従業員) | 協会けんぽ | 平均7.5% | 不要 |

| 共済組合 (公務員) | 各共済組合 | 平均6.0% | 不要 |

| 国民健康保険 (自営業者・専業主婦) | 都道府県 | 平均9.9% | 必要 |

国民健康保険は他と比べて保険料が高く扶養家族の保険料も別途支払う必要があるなど、条件が不利すぎるとしばしば批判の対象になります。それ以外にも出産手当金や傷病手当金が出ないなどの問題もあります。フリーランスとして働く人はいつも実感することではないでしょうか。

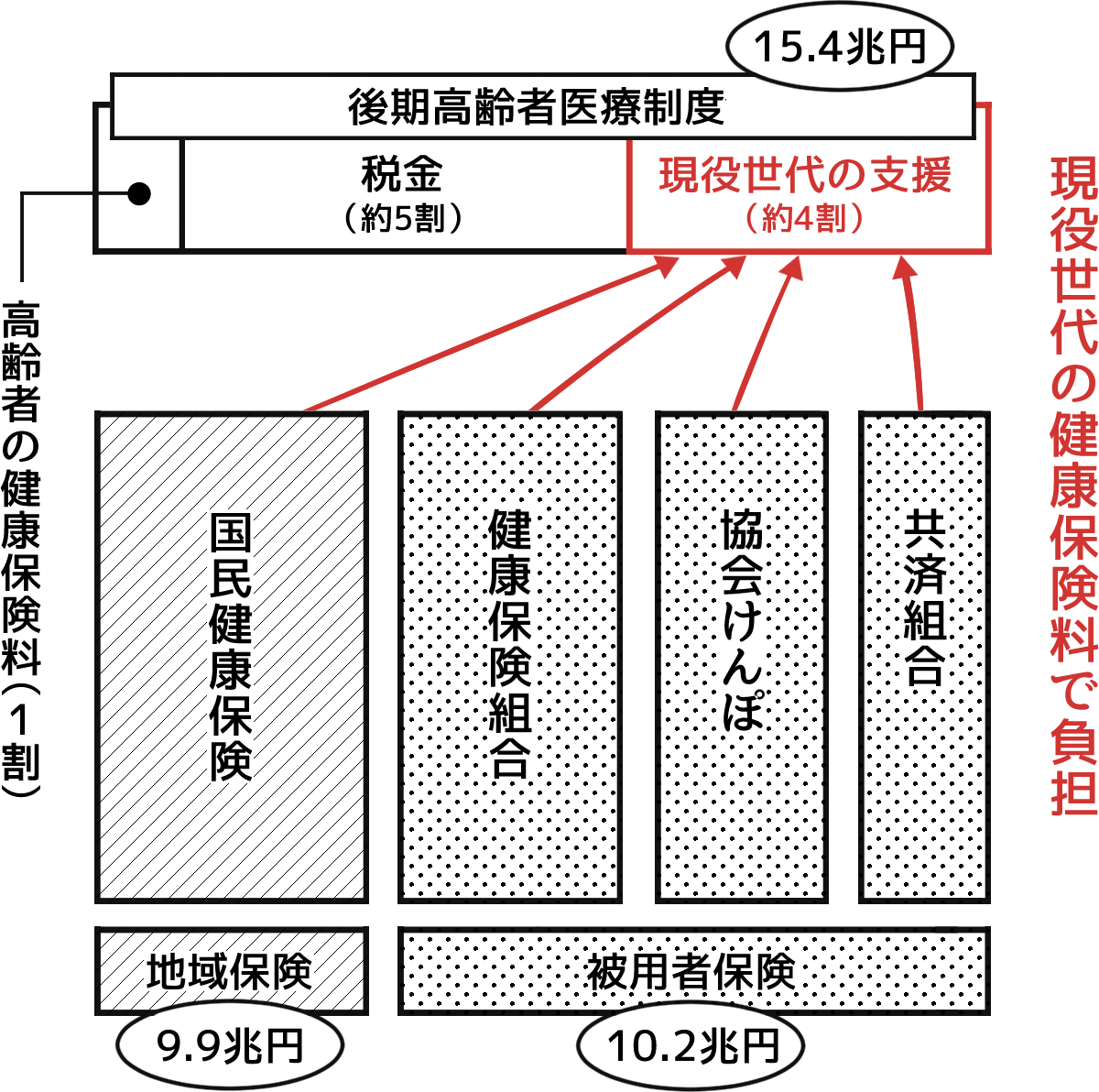

健康保険の財政事情

実は、国民健康保険と後期高齢者医療保険はいつも大赤字で、税金と他の健康保険からの支援金でどうにか運営している状況です。後期高齢者医療保険にいたっては保険料でまかなえているのは予算の1割程度で、あとは国費と健康保険・共済保険・国民健康保険から仕送りを受けています。後期高齢者医療保険に仕送りをしている国民健康保険も、国費から補てんを受けています。

じゃあ大企業の健康保険組合が健全かというとそうでもなくて、約6割が赤字です。原因は高齢者医療への支援金、仕送りがキツすぎて家計が厳しくなっているのです。

2024年問題〜健康保険制度が崩壊?

日本の医療保険の予算はざっと36兆円ほど。毎年1兆円ずつ増え続けています。36兆円のうち、15兆円は後期高齢者医療保険です。

このまま高齢者が増え続ければ、いずれ限界を迎えるのは想像に難くありません。そのタイミングが、人口の半分以上が50歳を超える2024年だというのです。

医療費が増え続けるのは高齢者が増えるからだけではありません。医学技術や製薬技術の進歩で高額な手術や薬が増えてきているのも原因のひとつです。

寿命が長いのも医学の進歩もいいことのはずなのに、そのために国民の健康を担ってきた皆保険制度が崩壊の危機にあるなんておそろしい皮肉だと思います。

医療費節約のために個人ができること

公的健康保険の存続が厳しいのは、間違いなく少子高齢化のせいです。これは簡単には解決しないことはみんな知っているとおりです。

実は、私たち一人一人がちょっと気を付けるだけで医療費の削減になります。自身や家族で取り組んでみてはどうでしょうか。

- はしご受診をやめる

同じ病気で違う病院を何度も受診や検査を繰り返すとその分医療費がムダにかかってしまいます。セカンドオピニオンが欲しい場合は、検査結果や画像を持ってきちんと引き継ぎをするようにしましょう。 - コンビニ受診をしない

急病でもないのに時間外や深夜、休日に受診することです。割増料金がかかるだけでなく、救急医療の妨げになります。もちろん緊急を要する場合は迷わず受診しましょう。 - ジェネリック医薬品を利用する

ジェネリック医薬品は新薬の3割から5割低い値段で同じ効力が期待される薬のことです。医療費削減につながり、自己負担も少なくて済みます。 - もらった薬はきちんと飲む

飲み忘れやもらいすぎなどの理由から薬を余らせてしまうことを「残薬問題」といいます。残薬があると症状が改善せずまた処方してもらうといった悪循環に陥ります。厚生労働省の調査では、残薬のある患者がいると答えた薬局は約9割あるそうです。 - 健康に気を付ける

気を付けても病気やケガになる時はなるのですが、できるだけ普段からその確率を減らしておきたいものです。喫煙や飲酒を控え、整った生活習慣を身につけるなど、健康管理には気を付けましょう。軽い症状の場合は、薬剤師さんと相談して市販の薬で治療するセルフメディケーションが推奨されています。

2024年まであと6年、せっかくの手厚い制度、次世代に残しておきたいですね。