こんにちは。白金ちなです。

今日も税金のお話ですよ~。

2020年から、フリーランスの人の税金が安くなるそうです。

2018年度税制改正で閣議決定したということで、2020年1月から適用されます。働き方の多様化に対応するためとの総理大臣の説明もあり、期待大ですね!

フリーランスだと何によって収入を得たのか、そのうちどのくらい税金で持っていかれたのかよく分かるので、サラリーマンの方よりも「痛税感」は強いのではないでしょうか。自営業は給与所得者よりも控除が少なくて不公平との批判はずっとありましたから、今後解消していくことが期待されます。

どのくらい減税になるのか、さっそく試算してみました!税金半分くらいになるといいなー(≧∇≦)

このページの目次

職業による控除額の違い

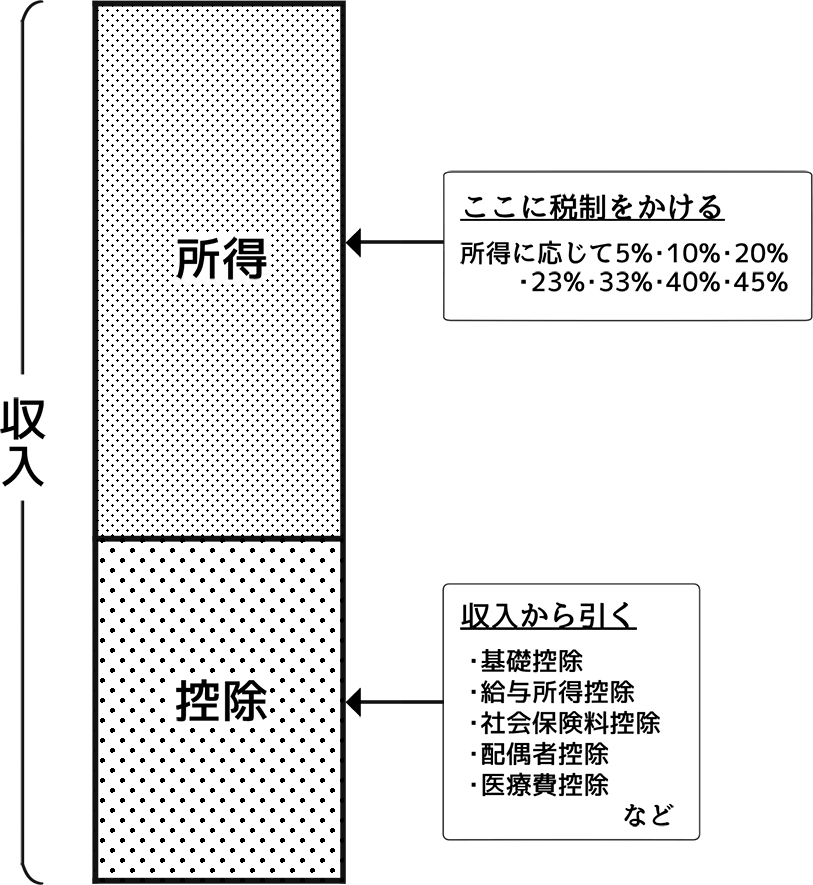

フリーランスで仕事をしていると、サラリーマンの人に比べて控除が少なくて不満に思ったことはありませんか?控除とは所得税の負担を軽くする仕組みです。たくさん控除してもらえると税金が安く済みます。

会社員と自営業では受けられる控除の額が違います。同じ年収400万円なら、サラリーマンは基礎控除と給与所得控除で134万円の控除が受けられるのに対し、フリーランスは基礎控除の38万円だけです。

給与所得控除は「勤務にかかる経費」です。サラリーマンとして仕事をするにはスーツや靴が必要ですが、どこまでを経費として認めるか税務署がサラリーマン全員をチェックするわけにいきません。

そこで一律に控除額を認めたものが給与所得控除です。

一方、事業所得者はそれぞれが備品や打ち合わせ代などを経費として申告します。それができるから給与所得控除はいらないとの判断ですが、最近はパソコンだけでできる仕事が増えており、そういった業態は経費がほとんどかかりません。すると「サラリーマンだけが一律控除してもらえてズルい!」との声があがるのも当然ですよね。

今回の税制改革も、フリーランスで働く人が増えてきたことを反映しているといわれています。

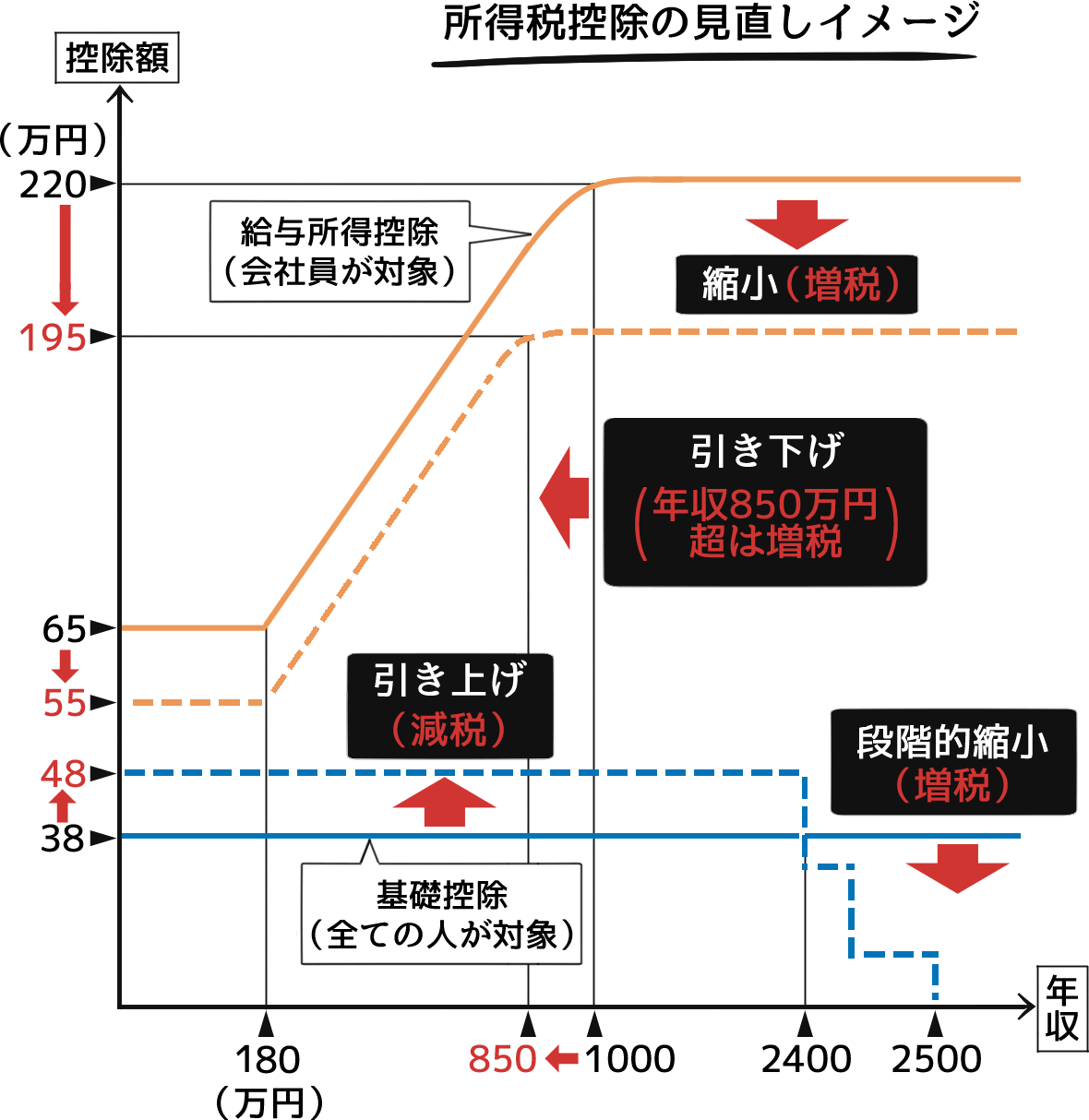

何が変わる?2018年所得税改革のポイント

2017年12月に閣議決定された所得税改革で、個人に大きく影響するのが「基礎控除」と「給与所得控除」に関する変更です。

基礎控除

- 今の38万円から10万円引き上げて48万円に

- 年収2,400万円超から所得制限を設け、段階的に減額して2,500万円からゼロに

基礎控除とは、所得税を計算するときにすべての納税者が一律に適用される所得控除です。収入から差し引いて、所得税額を抑えることができます。

その基礎控除が10万円引き上げられて48万円になります。控除が引き上げられると税率をかける所得が減るので納める税金が少なくなります。つまりこの改正によりすべての納税者は減税になることを意味します。

ただし、これまで所得制限がなかったのですが、今回から年収2,500万円超の人は基礎控除が受けられなくなります。2,400万円超から段階的に引き下げられます。所得制限に該当する人の場合は、逆に増税になります。

給与所得控除

- 一律10万円縮小

- 頭打ちする年収を1,000万円超から850万円超に引き下げ

- 控除の上限を220万円から195万円に引き下げ

給与所得控除はお給料をもらっている人が対象の控除で、基礎控除と同様に収入から差し引いて税金の計算をします。

給与所得控除は給与水準に応じて65万円から220万円でしたが、一律10万円引き下げられます。控除が引き下げられると、納める税金は増えます。さらに、これまで控除の最高額が適用されていたのは年収1,000万円の人ですが、改正後は850万円からになり、最高控除額も195万円に縮小されます。高所得者の負担が増す仕組みです。

増税になるサラリーマン・減税になるフリーランス

参考・財務省「平成30年度税制改正の大綱の概要」

基礎控除の10万円引き上げの恩恵は全員が受けられますが、給与所得者は給与所得控除10万円が引き下げられますからトントンです。しかし年収が850万円を超える場合は引き下げ額が大きくなりますから、基礎控除引き上げの減税効果を超えてしまいます。つまり、給与収入が850万円を超えるサラリーマンは増税となります。

自営業は給与所得控除改正の影響は受けませんから、基礎控除引き上げの効果をそのまま受けられます。つまり10万円×税率ぶん減税となります。ただし所得(収入-経費)が2,400万円を超えると基礎控除が削減されるので、相殺または増税となります。利益が2,500万円を超えるフリーランスは確実に増税です。

このように、今回の改正は給与所得控除から基礎控除へのシフトという形態をとっています。日本の給与所得控除や公的年金控除は他国と比べて高すぎるとの指摘もあり、給与以外の収入を得る人との格差を埋める狙いがあるそうです。結果的に自営業やフリーランスに恩恵があるわけですが、フリーランス減税というより、高所得サラリーマン増税といった方が正しいかも知れません。

どのくらい増税/減税になる?

実際にどのくらいの増税または減税になるのか、収入階級ごとに目安を試算してみました。

サラリーマンの場合

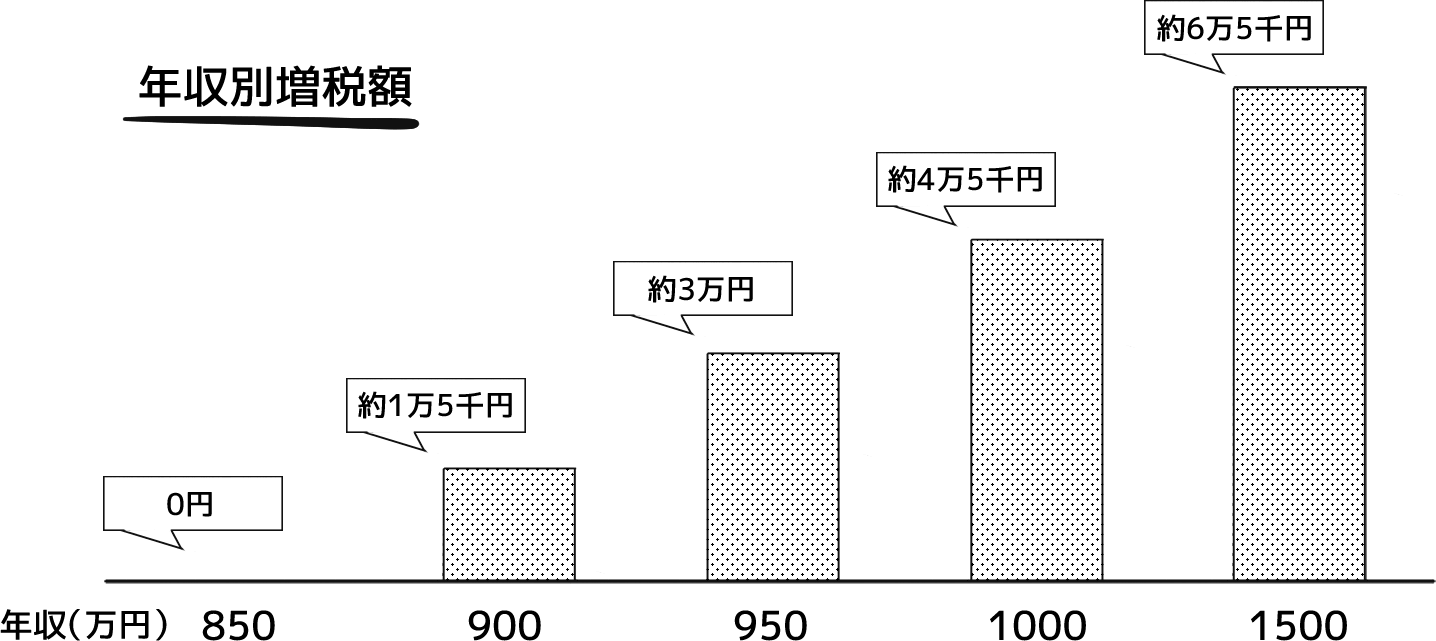

お給料が主な収入である人は、850万円以下であれば影響を受けません。850万円を超えてからは給与所得控除引き下げの影響が出始めます。NHKの試算によると、年収900万円なら年間1万5,000円ほど、1,000万円なら4万5,000円ほどの増税になるそうです。収入が高いほど増税の影響を強く受けます。

年収1,000万円は高所得なイメージがありますが、あらゆる所得制限に引っかかって公的支援が受けられなかったりする層でもあるので、それほど裕福ではないとの声もあります。今回も「また自分たちが…」という思いになる人も多いでしょう。

自営業の場合

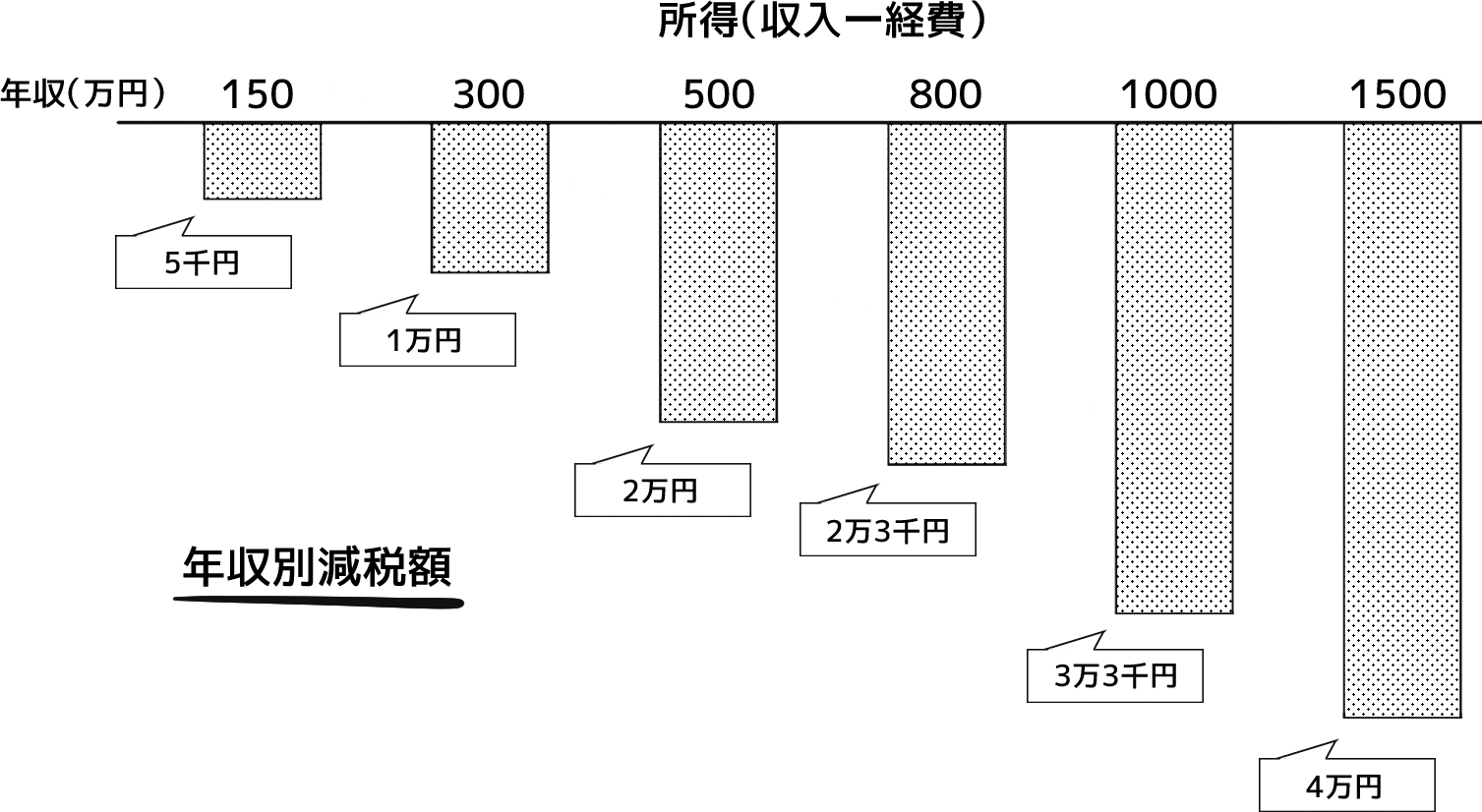

一方、自営業の場合はどうでしょうか。こちらは収入が多いほど減税額が大きくなります。収入から経費を差し引いた所得が300万円の場合は年間1万円、500万円の場合は2万円、1,000万円の場合は3万3,000円の減税となります。

フリーランスの年収は400万円までがボリュームゾーンで、1,000万円を超えることはまれです。つまり多くの人が年間2万円以下の減税にとどまることになります。減税してもらえるのはありがたいですが、「働き方改革を推進しフリーランスとして生きる人を応援する」とするにはあまりにもショボい金額といわざるを得ません。

「会社員=増税、自営業=減税」とは限らない

主に高所得のサラリーマンは増税、自営業は減税という話をしてきましたが、実は例外があります。

扶養家族のいるサラリーマンは対象外

子供がいると、年収850万円あっても食費や教育費でけっこう苦しいのが実情だといわれています。増税になると聞いて保護者の皆さんはげっそりしてしまうかも知れませんが、大丈夫です。23歳未満の扶養家族がいる家庭は対象外となっています。介護が必要な扶養家族がいる場合も同様です。

サラリーマンは増税といいましたが、年収850万円以下や子育てまたは介護中の人は除外されます。財務省の試算によると、増税になるのは給与所得者のうち約230万人、率にして4%程度ということです。ほとんどの家庭では影響がないことが分かります。

電子申告しない青色申告者はプラマイゼロ

フリーランスは基本的に減税になるのですが、現在青色申告をしていて電子申告ではなく書面で提出している人は減税になりません。理由はこうです。

自営業者には「青色申告特別控除」という給与所得控除に代わる制度があります。不動産所得や事業所得、山林所得がある人は、複式簿記というめんどうな記帳をすることによって65万円の控除が受けられます。この青色申告特別控除が、給与所得控除と足並みをそろえる形で2020年から65万円から55万円に削減されます。

これだと10万円の控除の分だけ増税になってしまいますが、基礎控除の10万円引き上げのおかげで、プラスマイナスゼロになります。

さらに、国の納税システム「e-Tax(イータックス)」を使って電子申告をすれば、控除が10万円上乗せになる仕組みに変更されます。納税手続きの簡素化を進めて、自営業者の申告状況を正確に把握するねらいがあります。

- 青色申告で電子申告の人 → 減税

- 青色申告で電子申告しない人 → トントン

- 白色申告の人 → 減税

電子申告による控除額10万円上乗せは青色申告者のみが対象なので、白色申告者には関係ありません。基礎控除10万円引き下げ分だけの減税になります。

今後フリーランスは増えるのか?

2015年に初めて本格的にフリーランスの実態について調べた調査結果があります。

日本は労働人口の19%がフリーランス

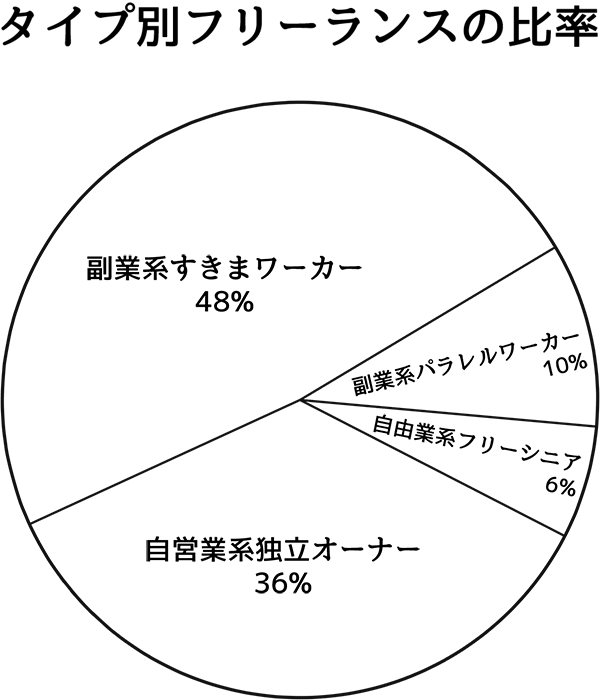

クラウドソーシングを展開するランサーズ株式会社の調べによると、日本の労働人口のうち、19%にあたる1,228万人がフリーランスとしていくらかの収入を得ていることが分かっています。意外と多いイメージですが、この数字の中にはスキマ時間に副業として仕事をするフリーランスの人も含まれています。本業としているのは500万人足らず。ちなみにアメリカの場合、労働人口の34%である5,300万人がフリーランスとして働いています。

フリーランスでもっとも多いのは、特定の勤務先を持っているが空いた時間で副業として収入を得ている「副業系」です。就業時間は月10時間以内で、収入も200万円に満たないケースがほとんどです。

一方、人口は少ないものの収入がもっとも恵まれているのは「ダブルワーク系」です。複数の企業と契約して仕事をこなすダブルワーカーやパラレルワーカーと呼ばれる人達です。

「フリーシニア」は就業時間が長い割には収入が低めなのが特徴です。リタイヤした高齢者がやりがいを重視した働き方だからでしょうか。

個人事業主や法人経営者や「オーナー」に該当します。「フリーで食っていく」と呼べるのはこれでしょうが、成功するケースと失敗するケースに二極化しています。

フリーランス人口は今後増加していくと予想されていますが、どの形態が増えるかは未知数です。いずれにしても、十分な報酬を受けるためには必要とされるスキルを見極め磨いていくことが求められそうですね。

結論:「フリーランス減税」と呼ぶにはケタが足りない

2018年の税制改正は、「給与所得控除の基礎控除への付け替え」という意味合いが強いので、フリーランスを優遇するための改革とまではいえません。

基礎控除の引き上げの恩恵は受けられますが、金額にすると年間2万円程度、収入が不安定なフリーランスが安心できる金額とはとてもいえないでしょう。

フリーランスが重いと感じているのは、所得税より国民健康保険や国民年金の保険料負担ではないでしょうか。会社員の健康保険や厚生年金と違って、保険料は全額負担です。自営業の収入は400万円未満の層が多いことを考えると、税制だけでなく社会保険の公平化も求めていきたいところです。

雇われる以外の働き方が不利にならないよう、世の中が変わっていくといいですね。

2018年フリーランス実態調査まとめ