白金ちなです。

先日こんなニュースを見かけました。

- 「年金75歳受給開始」なら国民は「老前破産」に追い込まれる – マネーポストWEB

政府が年金の受給開始年齢を65歳から75歳にしようとしている!? 75歳まで年金がもらえないなんて、さすがに巣鴨で暴動が起きるんじゃないでしょうか。心配になって調べてみたら、どうもタイトル先行だったようです。

支給年齢が強制的に75歳になるのではなくて、「年金を何歳から受け取るか自由に選択できる範囲を、今の70歳からもっと伸ばせるようにしない?」と政府の有識者検討会が提言をした、というニュースでした。

これは今も存在する「年金の繰下げ」という制度の延長線上にある話です。年金をもらい始めるタイミングを遅らせると金額がアップするって知っていましたか?それがけっこうな増額率なんですよ。まとめてみました。

年金の繰上げ・繰下げ制度

年金の受給開始年齢の変更ができる制度についてみていきましょう。

受給開始年齢は変えられる

年金は原則として65歳から受け取ることになっていますが、申請をすれば支給開始年齢を繰上げたり繰下げたりすることができます。変更できるのは5歳前倒しの60歳から5歳後ろ倒しの70歳まで、1か月単位で可能です。先ほどの有識者検討会の提言は、上限である70歳をもう少し伸ばしてもいいのではないか、というものです。

年金の受給開始年齢を変更することで受けられるメリットは、繰上げなら「早くもらえること」、繰下げなら「たくさんもらえること」です。一方デメリットもあり、繰上げると年金額を減らされ、繰下げるともらうタイミングが遅くなります。

受給開始年齢変更で年金額はこう変わる!

年金額はどのくらい変わるものなのでしょうか。

繰上げ・繰下げによる増減率

年金の開始時期を変えることでもらえる金額が変わるのですが、特に繰下げた時の年金額の増加率はすごいものがあります。年金を受け取るのを5年ガマンすれば42%の増額です。逆に、5年早く受け取りたかったら30%減らされてしまいます。増額または減額された年金額は受給している限りずっと適用されます。増えたなら増えたまま、減ったなら減ったまま死ぬまで変わりません。

| 請求時の年齢 | 増減率 | |

| ⬆︎繰上げ 繰下げ⬇︎ | 60歳 | |

| 61歳 | ||

| 62歳 | ||

| 63歳 | ||

| 64歳 | ||

| 65歳 | ||

| 66歳 | ||

| 67歳 | ||

| 68歳 | ||

| 69歳 | ||

| 70歳 | ||

たった1年遅らせるでもずいぶん違いますね。年金月額が10万円なら8,400円プラスされ、年間10万円以上予定より多くもらえます。5年待つのが厳しくても1年なら実現可能なのではないでしょうか。

有識者検討会の提言どおり選択可能な受給開始年齢が75歳まで延長された場合、増減幅が今のままと想定するならば、単純計算で84%年金額が増額されることになります。もう少しで倍!年金が倍!

年金月額と年間の年金収入の変化

比率ではなく金額で見た方がイメージがわきやすいでしょう。

試算するには受給額を設定する必要があるので、日本人の平均年金受給額がいくらなのか調べました。

| 年金月額 | |

| 国民年金 (老齢基礎年金満額1人分) | 6万4,941円 |

| 基礎年金+厚生年金 (標準的な夫婦2人分) | 22万1,277円 |

国民年金だけというのは主に自営業の人のケースですね。満額もらってもこれだけでは生活できないと話題になっていました。一般的なモデル世帯といわれるのが「標準的な夫婦2人分」ほうです。平均年収のサラリーマンが定年後にもらえる年金は夫婦で月22万円程度です。今回はこの数字を基準にしましょう。

受給開始年齢変更で年金額はこう変わる!

通常通り65歳受給開始なら年金額が毎月22万1,000円(1000円未満を切り下げ)の家庭で、繰上げ・繰下げをおこなった場合、受給金額にどのように変わるのか計算してみました。

<繰上げ・繰下げによる支給年金額の変化の例>

| 月額 | 年額 | 年額増減額 | |

| 60歳(繰上げ) | 15万4,000円 | 185万8,000円 | -79万7,000円 |

| 65歳(そのまま) | 22万1,000円 | 265万5,000円 | – |

| 70歳(繰下げ) | 31万4,000円 | 377万円 | +111万5,000 |

| 75歳(繰下げ) | 40万7,000円 | 488万5,000円 | +223万 |

70歳まで繰下げたら42%アップとパーセンテージで聞いただけでも十分すごいと思いましたが、やっぱり金額にするとインパクトがありますね!平均的な家庭なら、5年繰下げで年額100万円以上年金が増えます。提言の75歳まで繰下げると265万円が488万円に!増額幅がすごい!でも、逆に繰上げると年間80万円近く減らされるんですね…おそろしい…。

総額として何歳からがいいのかは「寿命」が決める!

年金額の変化を月収や年収でみてきましたが、ちょっと待ってください、年金額が増えたところで、短期間しかもらえないんじゃ意味がないのではないでしょうか。最悪の場合受給が開始される前に死んじゃうかもしれません。受給開始を繰下げるとは、そういう可能性が高くなることです。

早死にすれば繰下げはソン

繰下げ受給は年金額がアップするという点で非常におトクですが、受給期間が短くなるのが最大のデメリットです。たとえば74歳で亡くなった場合、本来なら9年間は年金を受け取ることができたはずですが、75歳まで繰下げてしまうと1円ももらえないまま終わってしまいます。何十年も払ってきた年金保険料がパーです。逆に、長生きをすれば高くなった年金を長い期間受け取ることができます。

「太く」「短く」受け取る繰下げ受給。

どちらがおトクなのでしょうか?それは寿命次第です。

寿命が○○歳ならいつ受給開始がいい?

日経新聞の報道によると、2016年の日本人の平均寿命は女性87.14歳、男性80.98歳です。現在の65歳受給開始なら、女性は平均して約22年間、男性は約16年間年金を受け取っています。

提言の75歳受給開始にすると、女性は12年、男性は6年ほどしか年金を受け取ることができません。ただし年金額は84%アップ。うーん、トクなのかソンなのかは「総額」を見てみないことには分かりませんね。

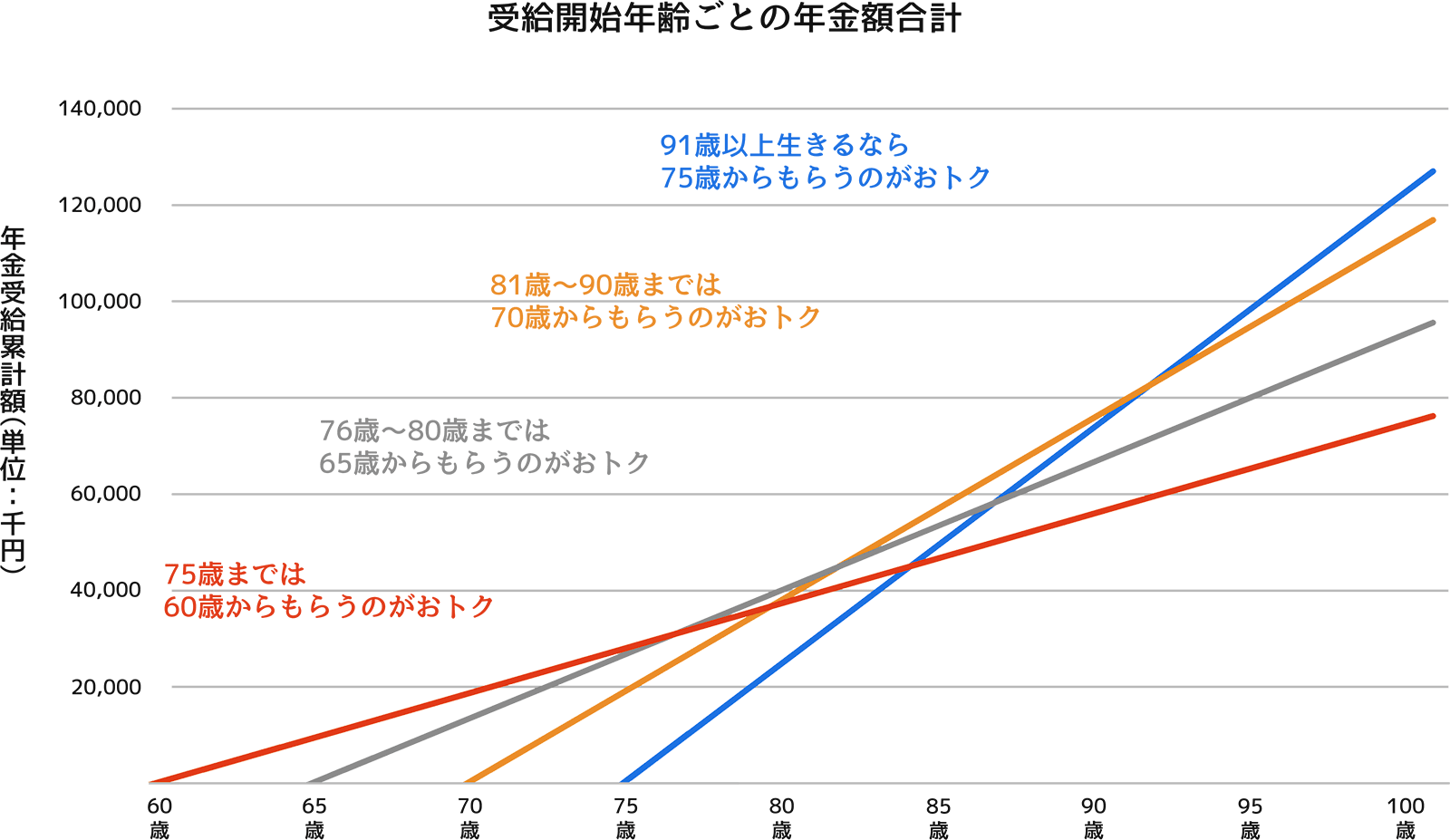

受給開始年齢が60歳、65歳、70歳、75歳それぞれの場合、一生で受け取る年金の総額は、寿命ごとにどのように変わるのでしょうか。

男女の平均寿命を84歳なので、その場合70歳からの受給開始が最も総額が高くなります。寿命が81歳から90歳までの人は70歳スタートが向いています。

本来の65歳スタートが有利なのは76歳から80歳まで生きる人。なんと、総額が最大になる年齢幅がけっこう狭いですね。年金額84%アップと予想される75歳スタートは、91歳以上長生きできれば勝ちです。75歳以上生きられる気がしないという人は、60歳からに繰上げるのが良いでしょう。

とうわけで、

寿命に自信がある人 ⇒ 繰下げ

寿命に自信がない人 ⇒ 据え置き・繰上げ

が良いと思います。寿命に自信があるってちょっとよく分かりませんが。。

繰下げを利用するには事前準備が不可欠

年金の受給開始を繰下げたら、定年退職から年金受給開始の間に空白期間ができてしまいます。その間の生活費をどうするか、事前準備をしておくことが重要です。

空白期間の生活費をどうするか

たとえば70歳まで受け取りを繰り下げた場合、どんな方法があるでしょうか。思いつくものを並べてみました

- 65歳まで働いて貯めておく

- 70歳まで雇用延長する

- 自営業や副業など定年のない働き方をする

- 60歳から年金を受け取れる「iDeco」を活用する

- 民間保険会社の個人年金を活用する

可能ならば「収入」があるのがベストです。貯蓄でもいいですが、必ず目標額を貯められる保証はないですし、5年で500万円かかるとして貯金500を取り崩すのと、年収が年間100万円あるのとでは、心の持ちようが全然違います。

個人型確定拠出年金iDecoはいい案かも知れません。60歳まで積み立てて運用し、60歳からは給付が受けられます。公的年金のように収入があるからといって減額されることはありません。ただし投資なので元本割れのリスクもあります。

個人年金保険も候補のひとつですが、昔のように返戻率は高くありません。掛金を所得税から控除できるのはiDecoと同じですが、保険の場合は控除額には上限があります。

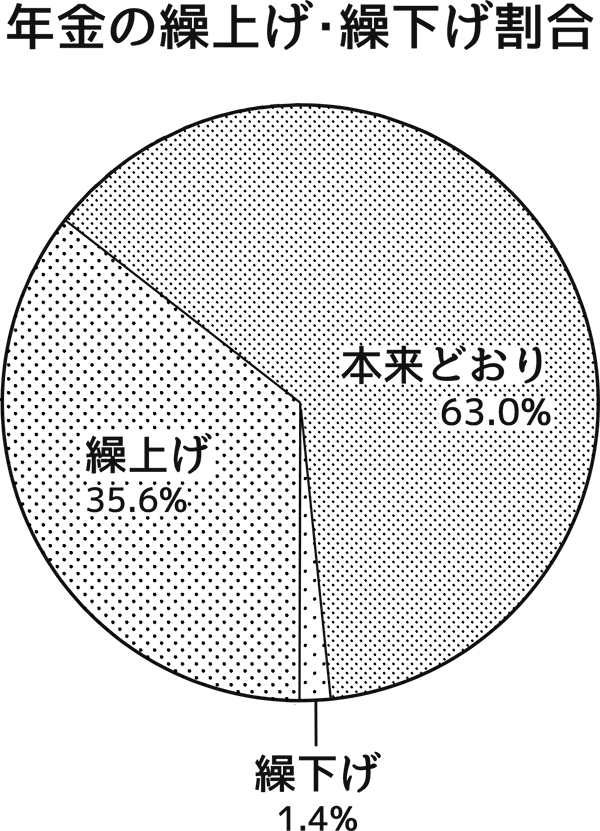

繰下げはどのくらいの人が実施しているか

年金額が大幅に増額される年金の繰下げ制度、どのくらいの人が利用しているのでしょうか?実は、繰下げ受給を申請した人は全体の1.4%程度に過ぎません。ほとんど活用されていません。逆に繰上げ受給を申請した人は35.6%、少し待って年金額を増やしたい人よりも、年金額を減らしてでも早く受け取りたい人が多いようです。

新たな掛金も必要なく、ただ少しタイミングをずらすだけで最大42%も年金額が上がるなんてこんな素晴らしい制度はないのではと思うのですが、なかなか現実には難しいようです。やはり空白期間の生活費を確保することが難しいのでしょうか。

ただ、繰下げ増額の仕組みがあまり周知されていない可能性も十分にあります。もしやってみたいと思う人がいれば、早くから準備をすることで手厚い年金を得ることができます。

結論:生活費の確保と、あとは運!

年金の繰下げ制度を使ってメリットを最大限に享受するためには、

- 退職から受給開始までの空白期間の生活費を確保する

- とにかく長生きをする!

この2点が不可欠です。

前者はともかくとして、後者は難しいですね。健康は努力やお金だけでは得られないといいますし、体は健康だけどある日突然後ろからプスッってこともあり得ますから。

年金の繰下げ制度は事前に老後資金を十分に確保できる計画性のある方には本当におすすめです。私も1~3年程度の繰下げを考えています。

ただし、受取総額としてトクをするかどうかは寿命次第なので、これはもし早死にしたら浮いた資金は困っている人の助けになると思って割り切るのがいいかなと思うのですが、いかがでしょうか?